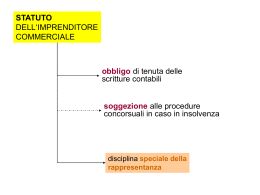

AUSILIARI dell‘imprenditore commerciale ausiliari esterni agenzia mandato mediazione ecc. 1387 ss. c.c. in nome e per conto dell‘ imprenditore IMPRENDITORE rapporto di lavoro subordinato ausiliari interni rappresentanza commerciale RAPPRESENTANZA COMMERCIALE institore procuratori naturali poteri rappresentativi modificabili solo - CON specifico atto - opponibile ai terzi solo se portato a loro conoscenza commessi INSTITORE Art. 2203 Preposizione institoria E institore colui che è preposto dal titolare all'esercizio di un'impresa commerciale. La preposizione può essere limitata all'esercizio di una sede secondaria o di un ramo particolare dell'impresa. Se sono preposti più institori, questi possono agire disgiuntamente, salvo che nella procura sia diversamente disposto OBBLIGHI è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili RAPPRESENTANZA SOSTANZIALE compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto NO alienazione beni immobili NO ipoteca LIMITAZIONI procura/limitazioni .pubblicate nel R.I. .salvo prova che terzi le conoscessero al momento della conclusione dell‘affare RAPPRESENTANZA PROCESSUALE può stare in giudizio in nome del preponente per le obbligazioni dipendenti da atti compiuti nell'esercizio dell'impresa a cui è preposto NECESSARIA SPENDITA DEL NOME Pr: il nome non viene speso; chi è responsabile? institore, personalmente anche il preponente se atti pertinenti all‘esercizio dell‘impresa cui è preposto PROCURATORI - un rapporto continuativo, - il potere di compiere per l'imprenditore gli atti pertinenti all'esercizio dell'impresa, pur non essendo preposti ad esso COMMESSI - possono compiere gli atti che ordinariamente comporta la specie delle operazioni di cui sono incaricati. - non possono esigere il prezzo delle merci delle quali non facciano la consegna, né concedere dilazioni o sconti che non sono d'uso, salvo che siano a ciò espressamente autorizzati obbligo di tenuta delle scritture contabili imprenditore commerciale non piccolo società commerciali anche se non esercitano attività commerciale legislazione tributaria anche i liberi professionisti scritture contabili obbligatorie LIBRO GIORNALE LIBRO DEGLI INVENTARI registrazione cronologicamente ordinata („giorno per giorno“) delle operazioni - all‘inizio - ogni anno quadro della situazione patrimoniale si chiude con BILANCIO STATO PATRIMONIALE CONTO ECONOMICO UTILI/PERDITE ATTIVITÀ - beni mobili materiali e immateriali - crediti - altri diritti patrimoniali PASSIVITÀ - diritti reali altrui su propri beni - debiti - altre obbligazioni patrimoniali valutazione delle singole poste norme sul bilancio spa se compatibili „Altre scritture“ richieste dalla natura e dimensione dell‘attività d‘impresa es., libro cassa REGOLARITÀ SCRITTURE CONTABILI OBBLIGATORIE formalità estrinseche numerazione progressiva formalità intrinseche norme di una regolare contabilità anche sistemi informatici obbligo di conservazione scritture contabili 10 ANNI corrispondenza tenuta irregolare delle scritture contabili non utilizzabili come mezzo di prova a suo favore terzi imprenditore però impr. può dimostrare che non è veritiera scritture contabili mezzo di prova contro i terzi se tenute regolarmente se controparte imprenditore se controversia in merito all‘esercizio dell‘impresa Categorie di imprenditori imprenditore SE non è neppure imprenditore agricolo IMPRESA PRIVATA piccolo imprenditore ALLORA imprenditore commerciale IMPRESA PUBBLICA INTERVENTO DELLO STATO NELL‘ECONOMIA „aziende“ ORGANO ENTI PUBBLICI ECONOMICI Pr. :PERCHE‘ PRIVATIZZARE ? Crisi economica 2008 Necessario un maggiore intervento dello Stato? SOCIETÀ A PARTECIPAZIONE STATALE REGOLE APPLICABILI IMPRESE ORGANO no iscrizione R.I. ENTI PUBBLICI ECONOMICI SÌ iscrizione R.I., se oggetto esclusivo o principale attività commerciale SOCIETÀ A PARTECIPAZIONE STATALE IMPRENDITORE PLUSVALORE AZIENDA AVVIAMENTO Art. 2555 Nozione L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa PLUSVALORE A AZIENDA AVVIAMENTO B TRASFERIMENTO D‘AZIENDA CONTRATTO DI TRASFERIMENTO SUCCESSIONE NEI CONTRATTI CREDITI E DEBITI DIVIETO DI CONCORRENZA FORMA DEL CONTRATTO DI TRASFERIMENTO 2556. Imprese soggette a registrazione. — 1. Per le imprese soggette a registrazione i contratti che hanno per oggetto il trasferimento della proprietà o il godimento dell'azienda devono essere provati per iscritto, salva l'osservanza delle forme stabilite dalla legge per il trasferimento dei singoli beni che compongono l'azienda o per la particolare natura del contratto. 2. I contratti di cui al primo comma, in forma pubblica o per scrittura privata autenticata, devono essere depositati per l'iscrizione nel registro delle imprese, nel termine di trenta giorni, a cura del notaio rogante o autenticante se manca iscrizione nel R.I. (imprese comm. non piccole) acquisto non è opponibile a terzi (salvo prova della conoscenza) attività svolta dall‘acquirente imputabile all‘alienante (principio dell‘apparenza) + NORME sull‘opponibilità del trasferimento di particolari beni aziendali es. trascrizione nei registri immobiliari per i beni immobili SUCCESSIONE NEI CONTRATTI C leasing A ? B Art. 2558 Successione nei contratti Se non è pattuito diversamente, l'acquirente dell'azienda subentra nei contratti stipulati per l'esercizio dell'azienda stessa che non abbiano carattere personale. Il terzo contraente può tuttavia recedere dal contratto entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell'alienante. CREDITI A C azienda B 2559. Crediti relativi all’azienda ceduta. — La cessione dei crediti relativi all’azienda ceduta, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti dei terzi, dal momento dell’iscrizione del trasferimento nel registro delle imprese. Tuttavia il debitore ceduto è liberato se paga in buona fede all’alienante. DEBITI A C azienda B 2560. Debiti relativi all’azienda ceduta. — L’alienante non è liberato dai debiti, inerenti all’esercizio dell’azienda ceduta anteriori al trasferimento, se non risulta che i creditori vi hanno consentito. Nel trasferimento di un’azienda commerciale risponde dei debiti suddetti anche l’acquirente dell’azienda, se essi risultano dai libri contabili obbligatori DIVIETO DI CONCORRENZA obbligo dell‘alienante di astenersi per un periodo massimo di 5 anni dall‘iniziare una nuova impresa IDONEA A SVIARE LA CLIENTELA per l‘oggetto per l‘ubicazione per altre circostanze AZIENDA conoscenza lavoratori („capitale“ umano) invenzioni diritti d‘autore know-how ecc.

Scarica