Lezione N° 3 Analisi Qualitativa: i Finanziamenti Corso di E.A. - prof. Bronzetti Giovanni 1 Finalità del criterio della liquidabilità Identifica in che misura il capitale investito può rendersi disponibile in forma monetaria la capacità dell’impresa di rimborsare i debiti contratti (solvibilità) Corso di E.A. - prof. Bronzetti Giovanni 2 Il capitale Analisi qualitativa i Finanziamenti Corso di E.A. - prof. Bronzetti Giovanni 3 Analisi qualitativa: i finanziamenti Le fonti di finanziamento, con riferimento alla fonte di provenienza, cioè a CHI ha conferito il capitale, possono essere distinte in: Finanziamenti propri (fonti interne) Finanziamenti di terzi (fonti esterne) Corso di E.A. - prof. Bronzetti Giovanni 4 Analisi qualitativa: i finanziamenti Tra i finanziamenti distinguiamo: di terzi Debiti di funzionamento Debiti di finanziamento Corso di E.A. - prof. Bronzetti Giovanni 5 Analisi qualitativa: i finanziamenti Tra i finanziamenti propri distinguiamo: Capitale di apporto (di rischio) Capitale di risparmio Corso di E.A. - prof. Bronzetti Giovanni 6 Il Capitale di risparmio Il capitale di risparmio è rappresentato dagli utili conseguiti e non prelevati dal proprietario o non distribuiti ai soci autofinanziamento Corso di E.A. - prof. Bronzetti Giovanni 7 Il Capitale di apporto o di rischio E’ costituito dai conferimenti in denaro o in natura eseguiti dal proprietario o dai soci al momento della costituzione o in tempi successivi. Si parla di capitale sottoposto a rischio pieno Corso di E.A. - prof. Bronzetti Giovanni 8 Il Capitale proprio nelle aziende individuali Nelle aziende individuali il capitale proprio si presenta come una massa indistinta nella quale i conferimenti iniziali, gli ulteriori conferimenti e gli utili non distribuiti si confondono. Corso di E.A. - prof. Bronzetti Giovanni 9 Il Capitale proprio nelle società Nell’ambito delle società i mezzi propri si presentano articolati in due grandi componenti: Capitale sociale (cap. di rischio delle società); Fondi di riserva di utili (cap. di risparmio delle società) Corso di E.A. - prof. Bronzetti Giovanni 10 Il Capitale sociale Il capitale sociale è quello conferito dai soci nel momento della costituzione o in altri momenti della vita dell’impresa, quando le necessità di investimento lo richiedono. Corso di E.A. - prof. Bronzetti Giovanni 11 Il Capitale sociale Il capitale sociale si presenta suddiviso: in una serie di quote elementari distribuite ai soci in proporzione al capitale da essi versato. nelle S.p.A. e nelle S.a.p.a. le quote sono rappresentate da azioni Corso di E.A. - prof. Bronzetti Giovanni 12 Diritti dei possessori di azioni Le azioni conferiscono ai possessori : Il diritto a percepire una quota dei profitti conseguiti; Il diritto al rimborso del capitale; Il diritto a partecipare alla conduzione dell’azienda. Corso di E.A. - prof. Bronzetti Giovanni 13 I fondi di riserva Sono costituiti trattenendo nell’impresa gli utili conseguiti e non distribuiti esprimono una forma di “risparmio” attuato dall’impresa (autofinanziamento) Corso di E.A. - prof. Bronzetti Giovanni 14 I finanziamenti esterni o di terzi Corrispondono al “capitale di debito” dell’impresa. La loro acquisizione, infatti, comporta il sorgere di debiti da rimborsare. Corso di E.A. - prof. Bronzetti Giovanni 15 Classificazione finanziamenti esterni In base alla natura i debiti possono essere distinti in: debiti di funzionamento o di regolamento, detti anche finanziamenti indiretti debiti di finanziamento, detti anche finanziamenti diretti. Corso di E.A. - prof. Bronzetti Giovanni 16 Debiti di funzionamento Sorgono in relazione a scambi commerciali per i quali l’azienda ottiene dai suoi fornitori delle dilazioni di pagamento (es.: debiti v/fornitori). Corso di E.A. - prof. Bronzetti Giovanni 17 Debiti di finanziamento Sorgono in relazione a scambi che hanno per oggetto il denaro in quanto tale Vengono negoziati appositamente e autonomamente Corso di E.A. - prof. Bronzetti Giovanni 18 Classificazione finanziamenti esterni In base alla durata il finanziamento può essere: a breve termine, se deve essere rimborsato entro 12 mesi a medio termine, se deve essere rimborsato entro cinque anni a lungo termine, se deve essere rimborsato in un arco temporale superiore ai cinque anni. Corso di E.A. - prof. Bronzetti Giovanni 19 Confronto fra fonti interne ed esterne PROFILO ECONOMICO PROFILO FINANZIARIO fonti esterne: onerose fonti interne: non onerose, la loro remunerazione è subordinata al conseguimento di un risultato economico positivo. fonti esterne: rimborso dei capitali e degli interessi a determinate scadenze; si creano problemi di disponibilità monetaria fonti interne: rimborso eventuale solo alla fine della vita dell’impresa Corso di E.A. - prof. Bronzetti Giovanni 20

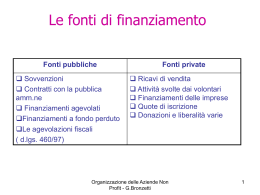

Scarica