Il nuovo assetto della previdenza I° Pilastro - obbligatorio •PREVIDENZA PUBBLICA DI BASE II° Pilastro - di natura contrattuale Adesione collettiva a: • FONDI PENSIONE NEGOZIALI • FONDI PENSIONE APERTI III°Pilastro - su base individuale F.I.P. o P.I.P attuati mediante: • FONDI PENSIONE APERTI • CONTRATTI DI ASS.NE CON FINALITA’ PREVIDENZIALE 2 PREVIDENZA I N D I V I D U A L E P U B B L I C A C O M P L E M E N T A R E 3 Come nasce Fondogommaplastica Sindacato lavoratori CCNL Associazione Imprese 4 Le caratteristiche principali è una associazione che non ha fini di lucro L’adesione è Capitalizzazione volontaria individuale Autorizzazione Min. Lavoro IL FONDO PENSIONE Prestazioni pensionistiche complementari Gestione risorse affidata a società specializzate 5 La pensione pubblica Il meccanismo della ripartizione I contributi versati OGGI dal lavoratore servono a pagare le pensioni degli ATTUALI PENSIONATI 6 FONDI PENSIONE : LA CAPITALIZZAZIONE INDIVIDUALE 7 DESTINATARI lavoratori operai, qualifiche speciali, impiegati e quadri non in prova con contratto: •A tempo indeterminato •Di inserimento •Di apprendistato •A tempo determinato di durata non inferiore a 6 mesi dipendenti di aziende a cui si applica il ccnl Gomma-plastica. 8 Modalità di adesione dall’ 1.1.al 30.6.2007: 3 opzioni Il Tfr maturato alla data del 31.12.2006 resta in azienda o nei fondi La nuova norma non riguarda chi è già iscritto e versa 100% Tfr 1. Dichiarare in modo esplicito di di non aderire alla previdenza 2. Non dichiarare alcuna scelta (modalità tacite di adesione- silenzio/assenso) 3. Dichiarare in modo esplicito di aderire a un fondo di previdenza complementare che ha adeguato il proprio statuto alla nuova normativa 9 1. Non adesione alla previdenza Entro il termine dei 6 mesi (30/06/2007) il lavoratore comunica formalmente all’azienda la volontà di non adesione/non conferimento tfr residuo alla previdenza complementare Aziende fino a 49 dipendenti: tfr (residuo o 100% ) non affluito a previdenza resta in azienda Aziende con 50 o più dipendenti: tfr (residuo o 100% ) non affluito a Previdenza va a Tesoreria dello stato Tutti i diritti inerenti la liquidazione, l’anticipo e il rendimento restano inalterati. 10 2. Conferimento Tfr a Previdenza silenzio/assenso Il Tfr dei “silenti” viene conferito: 1. Alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, anche territoriali, salvo diverso accordo aziendale 1. a quello con il maggior numero di aderenti, in caso di presenza di più forme pensionistiche complementari 3. al Fondo Pensione Complementare INPS (non ancora istituito) negli altri casi . Attenzione: non c’entra con il fondo presso la Tesoreria dello stato di cui alla Finanziaria!!!!!! 11 2. • Non iscritto Conferimento Tfr a Previdenza Silenzio/assenso 100% TFR nel comparto garantito possibilità di cambio anche prima del periodo minimo di permanenza Nessun altra componente contributiva Possibilità di adesione successiva con diritto alla contribuzione contrattuale • L’ iscritto che versa il 33% del Tfr passa al componenti contributive. 100%+ altre Il 67% del Tfr confluisce nel comparto garantito salvo esplicita indicazione di destinarla al comparto prescelto Le imprese provvedono al versamento dal 1.7.2007 del Tfr ( 100% o 67%) che matura dall’ 1.7.2007 ( da verificare) 12 3. Conferimento Tfr a Previdenza Adesione esplicita scelta della forma pensionistica complementare ed iscrizione esplicita alla stessa Fpa Fondogommaplastica Pip Solo con l’adesione a Fondogommaplastica si ha diritto al contributo dell’azienda 13 Adesione esplicita Contributo lav. 1,06% (non obbligatorio) contributo azienda 1,06% calcolati su retribuzione utile ai fini della determinazione del tfr La contribuzione è deducibile dal reddito • Lavoratore di prima occupazione ant. 28.04.93 non iscritto 33% elevabile fino al 100% del tfr - dubbio su ante 93 già iscritti •Lavoratore di prima occupazione succ. 28.04.93: 100% tfr Le imprese provvedono al versamento dal 1.7.2007 del Tfr + contribuzioni azienda/ lavoratore che matura dal mese successivo a quello di iscrizione (da verificare) 14 Tfr non affluito a previdenza Il Tfr che non affluisce ai fondi pensione (100% o residuo) perché conferito agli stessi a partire da luglio per i “silenti” o dal mese successivo alla domanda di iscrizione per gli altri resterà in azienda o sarà trasferito al Ministero del Tesoro (+/- 50 addetti ) (da verificare) 15 Contribuzione Volontaria aggiuntiva Dall’ 1.1.2007 i soci possono versare una quota aggiuntiva pari al 1% 2% 3% 4% 5% La contribuzione volontaria è: • deducibile fiscalmente • esente da oneri amministrativi Il contributo aziendale rimane invariato. 16 - Contribuzione volontaria aggiuntiva • Misura della contribuzione 1 % retribuzione utile al calcolo del TFR 2 % retribuzione utile al calcolo del TFR • Modalità di attivazione Compilare e consegnare all’azienda il modulo fornito dal Fondo • Variazioni possibilità La VARIAZIONE e la SOSPENSIONE della contribuzione volontaria dovranno essere richieste con un preavviso di 3 mesi e avranno vigore dall’anno solare successivo a quello della richiesta. 17 Esempio: Retribuzione Annua 20.000 € REDDITO LORDO IRPEF : (si suppone coincidente con quello utile x Tfr) 20.000 € CONTRIBUTO LAVORATORE (1,06%) : CONTRIBUTO AZIENDA (1,06%) : TOTALE CONTRIBUTO DEDUCIBILE : 212 212 424 TFR VERSATO AL FONDO 33% Pari al 2,28% : TFR VERSATO AL FONDO 100% Pari al 6,91% : 456 € 1.382 € RISPARMIO FISCALE 27% : 114,48 € Versamento al netto del vantaggio fiscale 309,52 € 154,76 € di cui effettivamente a carico del lavoratore € € € 18 Le anticipazioni dall’ 01/01/2007 • Per spese sanitarie (aderente, coniuge, figli) • Per l’acquisto o ristrutturazione della prima casa - in qualsiasi momento - fino al 75% tassazione agevolata al 15% - dopo 8 anni - fino al 75% Tassazione al 23% (aderente, figli) • Per altre esigenze - dopo 8 anni - fino al 30% tassazione al 23% Facoltà di reintegro anche tramite contribuzioni annuali che superino € 5.164,57, con credito di imposta pari all’imposta pagata sugli importi anticipati. 19 LE SPESE Amministrative costi • service amministrativo • struttura operativa • funzionamento l’accordo istitutivo fissa un limite di spesa Finanziarie commissioni • di banca depositaria • di gestione finanziaria contenute al minimo grazie alla dimensione del fondo 20 LE SPESE I fondi negoziali costano meno di quelli aperti e dei P.I.P. poiché: • • • • • Non hanno fini di lucro Non hanno i costi della rete commerciale Parte dei costi amministrativi sono a carico delle Imprese Le commissioni di gestione sono contenute al minimo Internet 21 I Costi di FONDOGOMMAPLASTICA Oneri amministrativi: max 0,12% della retribuzione utile al calcolo del TFR ONERI AMMINISTRATIVI ANNO TOTALI € 2002 2003 2004 2005 ISCRITTI CON POSIZIONE ATTIVA POSIZION COSTO COSTO E MEDIA MEDIO MEDIO PER ANNUO PER MENSILE ISCRITTO ISCRITTO € € € 399.802 502.494 577.471 effettivi 655.499 (da 0,12%) 24.239 25.654 16,50 19,58 1,37 1,63 776 1.770 27.663 20,80 1,73 2.620 644.112 30.079 21,40 1,78 3.770 22 I Costi di FONDOGOMMAPLASTICA Oneri finanziari Commissione media di gestione: 0,11% Oneri di Banca Depositaria: 0,02% _______ Totale: 0,13 % 23 Incidenza degli Oneri sul Patrimonio ANNO 2002 2003 2004 2005 ONERI DI PATRIMONIO ONERI AMM GESTIONE FINANZIARIA 18.825.907 399.809 1.663 45.217.005 502.494 10.682 72.564.975 577.471 25.898 113.373.807 644.112 142.758 INCIDENZA TOT. COSTI SUL PATRIMONIO 2,13% 1,135 % 0,873% 0,694% L’incidenza dei costi amministrativi sul patrimonio si abbassa costantemente e progressivamente 24 Attenti ai costi!! Ipotesi: TFR Versato: 100% Permanenza: 35 anni Differen za % Fondogommaplastica Patrimonio Maturato Fondo Aperto Patrimonio Maturato € 8.910,000 € 9.475,376 € 9.206,161 € 269,215 2,92 % 10 € 17.820,000 € 20.429,312 € 19.358,295 € 1.071,017 5,53 % 15 € 26.730,000 € 33.184,788 € 30.637,577 € 2.547,210 8,31 % 20 € 35.640,000 € 48.038,096 € 43.169,151 € 4.868,945 11,28 % 25 € 44.550,000 € 65.334,256 € 57.092,052 € 8.242,204 14,44 % 30 € 53.460,000 € 85.475,033 € 72.560,755 € 12.914,278 17,80 % 35 € 62.370,000 € 108.928,266 € 89.746,882 € 19.181,384 21,37 % Anno 5 Contributi Versati Reddito lordo: 20.000 € Età: 30 anni Rendimento annuo: 4% Differenza 25 La gestione finanziaria Caratteristiche: 1) Professionalità 2) Prudenza 3) Diversificazione 4) Controllo 26 1) Professionalità Selezione Gestori Professionali Bando pubblico Mandati a termine con controllo della performance 27 2) Prudenza OBBLIGAZIONI •governative area EMU •alti rating Governativi: ACorporate: investment grade •senza rischio cambio AZIONI • in prevalenza europee – NO paesi emergenti • non europee – concentrate su Stati Uniti e Giappone 28 3) Diversificazione • oltre 300 titoli in portafoglio • pluralità di gestori • versamenti periodici (P.A.C.- Piano di Accumulo di Capitale) 29 4) Controllo Il C.d.A. controlla l’operato dei gestori avvalendosi della consulenza di una società specializzata. Il controllo è: • di efficacia della gestione (performance) • di rispetto della normativa di legge e delle Convenzioni di gestione 30 Multicomparto monocomparto 70% obbl. -30% azioni Conservativo 100% obbl. Dinamico 40% obbl.- 60% azioni Bilanciato 70% obbl. – 30% azioni 31 Comparto CONSERVATIVO Obiettivo: crescita graduale ma costante Tipologia di investimento Obbl. gov. 1-3 anni EMU Obbl. gov. Tutte le durate EMU Obbl. infl. Linked EURO 70% 15% 15% INDICATO PER: i lavoratori prossimi alla pensione o con forte avversione al rischio finanziario 32 Comparto BILANCIATO Obiettivo: Crescita interessante attraverso un mix di investimenti azionari e, in maggior misura, obbligazioni Tipologia di investimento Obbl. gov 1-3 anni EMU Obbl. gov. Tutte le durate EMU Obbl. infl. Linked EURO Obbligazionario Corporate EMU Azionario Europa Azionario Extra Europa 35,0% 20,0% 7,5% 7,5% 17,5% 12,5% INDICATO PER: lavoratori con permanenza nel fondo da 10 a 20 anni, con profilo di rischio medio 33 Comparto DINAMICO Obiettivo: Crescita di lungo periodo con forte % di azioni Tipologia di investimento Obbl. gov. Tutte le durate EMU Obbligazionario Corporate EMU Azionario Europa Azionario Extra Europa 25% 15% 35% 25% INDICATO PER: aderenti più giovani, maggiori rendimenti delle azioni con tempo per recupero fasi negative 34 Il comparto” garantito “ Linea a maggior contenuto prudenziale: Garanzia di restituzione capitale versato rendimento comparabile con rivalutazione legale Tfr mediante un profilo di investimento prudenziale (probabilità non certezza) costi commissionali più alti 35 I comparti: dimensione % ader. Comp. sul tot. Cons. 1,2 % Bil. 97,6 % Din. 1,2 % 36 Quota FONDOGOMMAPLASTICA anno 2005: +10,03% 25% Anno Rendimento fondo Rendimento TFR 2002* 3,91% 1,56% 2,35% 2003 2,59% 2,85% -0,26% 2004 4,91% 2,50% 2,41% 10% 2005 10,03% 2,63% 7,40% 5,84% 2,60% 3,24% 5% Media annua Cumulato 23,05% 9,90% 13,15% quota 20% TFR netto 15% 0% Maggio 2002 Maggio 2003 Maggio 2004 Differenza Maggio 2005 37 Evoluzione della quota al 30 agosto 2006 Tabella rendimenti da maggio 2002 da agosto 2005 Comparto Conservativo 22,75% 2,63% Comparto Bilanciato 23,95% 3,64% Comparto Dinamico 24,74% 4,30% 38 ADESIONE ESPLICITA O SILENZIO/ASSENSO? L’adesione esplicita è più conveniente perchè: • si ha diritto al contributo aziendale • si beneficia della deducibilità fiscale sulle contribuzioni • si ottengono maggiori rendimenti nel medio periodo • si pagano costi commissionali più bassi 39 L’adesione esplicita al Fondogommaplastica è la soluzione migliore Contributo aziendale Vantaggi rispetto al Tfr in azienda/tesoreria Vantaggi rispetto a Fpa e Pip Maggiori rendimenti Minore tassazione: • • deducibilità contributi aliquote vantaggiose sulle prestazioni (15% anziché aliquota 23%) Tutela ccnl-partecipazione Contributo aziendale Minori costi 40 Prestazioni complementari: i requisiti per la pensione dall’1.1.2007 •Maturazione dei requisiti di accesso alla pensione pubblica •Almeno 5 anni di iscrizione al fondo pensione complementare 41 Prestazioni 50% Al momento del pensionamento la prestazione può essere riscossa sotto forma di capitale nella misura max del 50% di quanto accantonato Se non si possiede il requisito di anzianità associativa minima si ha diritto a riscattare l’intero ammontare del capitale (100%) 42 Prestazione in forma di capitale rendita < 50% assegno sociale INPS conversione 70 % posizione maturata rendita < 50% assegno sociale si può riscuotere tutto in capitale 43 Caratteristiche della pensione complementare rendita vitalizia, rivalutabile ed eventualmente reversibile Tfr I fondi dovranno stipulare apposite contributo azienda convenzioni con le assicurazioni contributo lavoratore per l’erogazione delle rendite interessi 44 Prestazioni pensionistiche complementari: la fiscalità Capitale: • interessi maturati: esenti da imposta • contributi dedotti: tassazione separata con aliquota media degli ultimi 5 anni Rendita: • quota da interessi: esente • quota restante: tassazione ordinaria (IRPEF) 45 Nuovo regime fiscale dall’01/01/2007: Aliquota unica del 15%, ridotta dello • Fiscalità 0,30% per ogni anno successivo al 15° (aliquota minima 9%) non il nuovo regime fiscale si applica al tfr in azienda/tesoreria 46 Perdita dei requisiti di partecipazione Mantengo la posizione anche in assenza di contribuzione Trasferisco la posizione presso: • altro fondo negoziale • altra forma pensionistica individuale Possibilità di riscattare tutto il capitale maturato 47 Novità nel caso di perdita dei requisiti: - riscatto - • Riscatto parziale (50%) • Riscatto totale - inoccupazione da 1 a 4 anni o mobilità/cassa integrazione tassazione agevolata al 15% - invalidità permanente e inoccupazione oltre 4 anni tassazione agevolata al 15% - altre cause Tassazione al 23% 48 - Erogazioni dall’inizio dell’operatività 4.945* Operazioni di riscatto € 10,3 milioni* 388* Operazioni di trasferimento ad altri fondi € 1,2 milioni* TEMPI DI LIQUIDAZIONE: • In media 3 mesi • Largamente inferiori a quanto previsto dalla normativa (max 6 mesi) * Dati aggiornati a settembre 2006 49 Quando puoi uscire dal fondo? in costanza del rapporto di lavoro facoltà di trasferimento della propria posizione ad altra forma pensionistica complementare (fpa, pip) almeno 2 anni di iscrizione al fondo 50 Decesso in costanza di attività lavorativa dall’1.1.2007 In caso di decesso dell’associato, la posizione individuale è riscattata dagli E R E D I in mancanza è possibile designare altri soggetti beneficiari 51 INFORMATIVA AGLI ASSOCIATI •Comunicazione periodica agli associati redatta in conformità delle disposizioni emanate dalla COVIP •Sito Internet: accesso alle informazioni. Attribuzione di un codice aderente e di una password per l’accesso alla posizione individuale •Comunicazioni e circolari periodiche Previsioni Contrattuali •Informazione ai neoassunti •Distribuzione materiale predisposto dal fondo e dalle parti istitutive 52

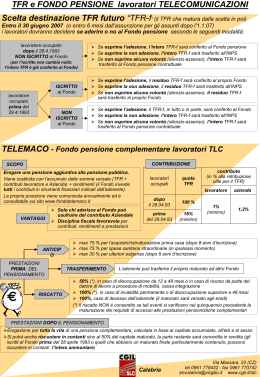

Scarica