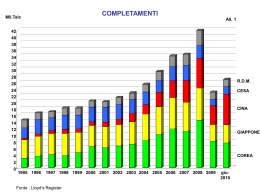

ASSONAVE Lettera-Notiziario n. 2 – 2011 Edizione Flash Situazione del mercato mondiale al 31 Marzo 2011 * * Elaborata dall’Ente Studi e Analisi Sistema Competitivo di Fincantieri NUOVI ORDINI Ordini Totali: quote per segmento 2007 – Gen - Mar 2011 ORDINI TOTALI Mil.Tslc 90 Mil. TSLC Cruise 80 High Tech 70 Standard 60 Cruise High Tech Standard Totale 50 1 26 40 2 18 2008 2009 0,2 11,4 0,1 3,5 0,9 6,8 32,1 43,7 12,3 15,9 31,2 38,9 30 20 73 10 80 22 23 78 2008 2009 1 2010 2010 - 64% + 144% rispetto al 2008 rispetto al 2009 Gen-Mar 2011 0,06 1,3 4,4 5,8 76 Gen - Mar 2011 Ordini Totali: quote di mercato per area del paese costruttore (% Tslc) R.d.M. 12% 8% 8% ORDINI PER AREA COSTRUTTORE 9% 22% 32% 41% Mil. TSLC 42% 2008 34% 50% 21% 30% 17% 5% 2008 27% 3% 2009 14% 15% 6% 4% 2010 R.d.M China S.Korea Japan EU 27 + N Totale 5,0 14,0 15,0 7,6 2,1 43,7 2009 2010 1,2 6,5 3,4 4,3 0,5 15,9 3,1 16,3 11,9 5,4 2,2 38,9 Gen-Mar 2011 0,5 1,3 2,9 0,9 0,2 5,8 (*) = dal 2007 l’aggregato EU + N comprende anche Bulgaria e Romania Gen-Mar 2011 NUOVI ORDINI Mil.Tslc 40 ORDINI TOTALI (Cruise incluse) 30 20 10 2009 2010 Gen - Mar 2011 Mil.Tslc TRASPORTO STANDARD 30 Containers Gen. Cargo 20 Oil Tankers Bulk Carriers Product T. 10 2009 2010 Mil.Tslc Gen - Mar 2011 8 TRASPORTO HIGH TECH Nel corso del primo trimestre del 2011 gli ordinativi di navi si sono attestati a 5,8 Mil.Tslc, contro i 3,2 Mil.Tslc dello stesso periodo del 2010 (+84%). I dati relativi ai primi tre mesi del 2011, pur segnalando una maggiore vivacità rispetto al primo trimestre dell’anno scorso che era stato particolarmente fiacco, potrebbero essere sottostimati in quanto risentono di un fisiologico ritardo con cui la fonte effettua le rilevazioni degli ordini. Nel comparto standard sono stati ordinati 4,4 Mil.Tslc contro i 2,5 Mil.Tslc dello stesso periodo del 2010 (+79%). Si segnala un rallentamento nella domanda di cisterne (tanker e product), ma incrementi significativi per general cargo (+111%) ed in particolare per le unità portacontainer che da sole contano per 2,4 Mil.Tslc e pesano per il 41% degli ordinativi totali emessi nel trimestre. Nel comparto high tech gli ordini ammontano a 1,3 Mil.Tslc a fronte dello 0,7 Mil.Tslc dell’anno precedente (+90%) la domanda è stata trainata dalle LNG e dalle other non cargo vessel, in particolare drillships, rigs e offshore support vessel. LNG Other non cargo 6 4 Ferries LPG RoRo Chemical T. 2 2009 2010 Gen - Mar 2011 Nel comparto delle navi da crociera, nel corso dei primi tre mesi del 2011 è stato sottoscritto un solo contratto relativo alla costruzione da parte di STX France di un’unità da 61.344 Tslc per la società armatoriale Hapag-Lloyd Cruises (TUI Group). NUOVI ORDINI Quote di mercato (% Tslc) La cantieristica europea, secondo i dati del primo trimestre 2011 ha conseguito una quota di mercato del 4% (6% nel 2010) grazie soprattutto ad acquisizioni di other non cargo vessel. La cantieristica giapponese si è attestata su un 15% (14% nel 2010) a fronte di acquisizioni nel comparto standard pari al 16% (13% l’anno precedente) e 13% in quello high-tech (18% nel 2010). In ripresa la navalmeccanica coreana, che nel corso dei primo trimestre si aggiudica la metà degli ordini complessivi (30% nel 2010). Nel comparto standard la quota sale al 55% (34% nel 2010) ed in quello high-tech al 33% (18% nel 2010). La Cina rallenta acquisendo una quota del 22% (42% nell’anno precedente). Il calo si manifesta sia nel comparto standard dove la quota praticamente si dimezza passando dal 46% del 2010 al 24%, sia in quello dell’high tech dove la quota si riduce al 17% (27% nel 2010) Nel periodo di riferimento la cantieristica del Resto del Mondo ha acquisito il 9% degli ordini. Da segnalare la crescita nel settore high tech dove la quota passa al 27% contro il 21% del 2010 grazie in particolare agli ordinativi di piattaforme di perforazione acquisiti da cantieri di Singapore. NOTA: dal 2007 l’aggregato EU + N comprende anche Bulgaria e Romania R.d.M. 12% 8% 8% 32% 41% 42% 34% 21% 17% 27% 9% 22% Totale (incluso Cruise) 5% EU 27+N 2008 R.d.M. 3% 2009 8% 50% 30% 4% 14% 6% 15% 4% 2010 Gen-Mar 2011 6% 4% 24% 36% 44% Trasporto Standard 46% 55% 37% 17% EU 27+N R.d.M. 24% 2% 28% 34% 13% 2008 2009 20% 22% 21% 29% 27% 2010 1% 16% 1% Gen-Mar 2011 27% 22% Trasporto High Tech 26% 17% 14% 18% 20% 25% 18% 12% 10% 16% (Fonte : Lloyd’s – Fairplay) 2008 2009 2010 EU 27+N 33% 13% 10% Gen-Mar 2011

Scarica