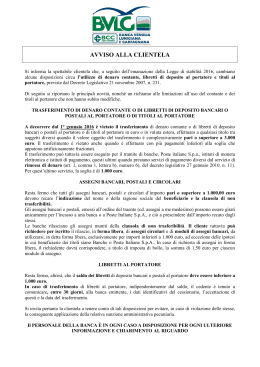

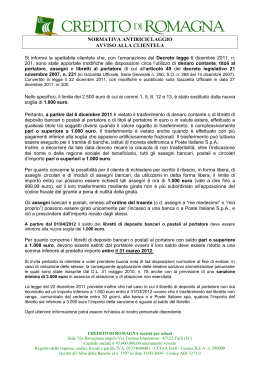

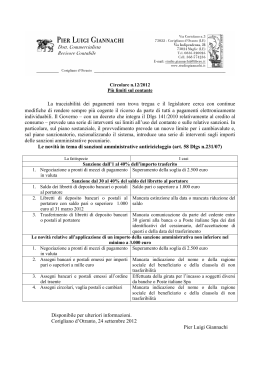

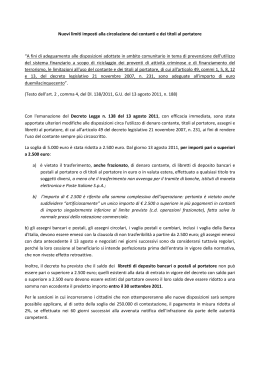

Tabella formattata 1 - INFORMAZIONI PRELIMINARI 1.1 - GENERALITÀ Il Decreto Legislativo 21 novembre 2007, n. 231, pubblicato nella Gazzetta Ufficiale n. 290 del 14 dicembre 2007 recepisce nel nostro ordinamento le disposizioni comunitarie in materia di prevenzione e contrasto del fenomeno del riciclaggio e del finanziamento del terrorismo, innovando sostanzialmente il quadro normativo. Il Decreto fra l’altro prevede in particolare precise norme in tema di identificazione della nuova clientela e di controllo/adeguata verifica di quella già acquisita, ciò al fine di poter correttamente individuare la rischiosità riciclaggio e quindi valutare l’opportunità di procedere o meno all’apertura dei rapporti richiesti piuttosto che mantenere o chiudere quelli in essere. Nel rinviare ad un Documento di prossima emanazione, per una più compiuta trattazione, con la presente si dà concreta attuazione alle norme immediatamente applicabili per quanto attiene alla conoscenza della nuova clientela ed in particolare al processo di accettazione della stessa. In seguito all’entrata in vigore del Decreto si comunicano le disposizioni operative che dovranno essere osservate con decorrenza immediata. 1.2 - MODIFICHE RISPETTO ALLA VERSIONE PRECEDENTE Il testo è stato modificato al paragrafo 4 del quale se ne consiglia la rilettura integrale. 2 - OBBLIGHI DI ADEGUATA VERIFICA DI UN NUOVO CLIENTE Gli obblighi di adeguata verifica della clientela, previsti dalla norma, consistono nelle seguenti attività: - - Identificazione del cliente e verifica dell’identità sulla base dei consueti documenti, dati o informazioni e successivo censimento in Anagrafe; Identificazione degli eventuali Titolari effettivi e verifica della loro l’identità .Per titolare effettivo si intende la persona o le persone fisiche che, in ultima istanza, possiedono o controllano il cliente nonché la persona fisica per conto della quale è realizzata l’operazione, tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25 per cento più uno di partecipazione al capitale sociale; Acquisizione di informazioni sullo scopo e sulla natura prevista dal rapporto continuativo; Svolgimento di un controllo costante nel corso del rapporto continuativo. 3 - CENSIMENTO ANAGRAFICO DI UN NUOVO CLIENTE 3.1 - GENERALITÀ Nonostante le transazioni di censimento anagrafico non abbiano subito alcuna modifica, nel caso di: Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata - Censimento di un nuovo cliente in Anagrafe a fronte della richiesta di apertura di un rapporto continuativo; - Censimento di nuovo cliente in Anagrafe a fronte della richiesta di operazioni occasionali di importo uguale o superiore a € 15.000,00. - Censimento di un delegato a fronte di richiesta delle c.d. Deleghe Ordinarie regolamentate dai modelli 8025 e 8026. Le filiali dovranno provvedere a: Stampare e compilare la Dichiarazione prevista dall’art. 21 del D. Lgs. 231/2007 Sono previste tre diverse dichiarazioni distinte in base alla tipologia del cliente disponibili nell’applicativo “Gestione e Stampa moduli” (c.d. Albero Giallo, al percorso Servizi Bancari/Antiriciclaggio/Lettere): - Dichiarazione art. 21 D.Lgs 231/2007 – Persone Fisiche (mod. 20809) Dichiarazione art. 21 D.Lgs 231/2007 – Cointestazioni (mod. 20810) Dichiarazione art. 21 D.Lgs 231/2007 – Persone Giuridiche (mod. 20811) Ai fini della compilazione, il cliente deve fornire informazioni relative a: - Natura e scopo della richiesta di apertura del rapporto (per tutte e tre le tipologie di dichiarazione) Tutti i cointestatari del rapporto (solo per la Dichiarazione relativa alle Cointestazioni) Titolare/i effettivo/i (solo per la Dichiarazione relativa alle Persone Giuridiche) Nel caso di dichiarazione riguardante Persone Giuridiche è necessario indicare il “Titolare effettivo”. Quest’ultimo è la persona fisica che detiene quote di partecipazione nella società superiori al 25%. Ai fini del calcolo di tale quota di partecipazione/controllo, occorre considerare la percentuale effettivamente detenuta nella società oggetto di censimento, tenendo conto delle percentuali detenute dalle società che intervengono nella catena del controllo. Qualora nessun soggetto superi la quota del 25% calcolata come descritto (nel caso in cui il capitale sociale sia molto parcellizzato), non deve essere compilato il punto b) della dichiarazione (cfr. 6 – Dichiarazione art. 21 D. Lgs 231/2007 – Persone giuridiche). È necessario precisare che il Titolare effettivo, se presente, deve essere censito nell’Anagrafe Generale. Sottoscrivere e consegnare al cliente la copia cliente della dichiarazione Archiviare la copia banca nella pratica del dichiarante dopo avergliela fatta sottoscrivere. Porre particolare attenzione nei casi in cui il Servizio Anagrafe Generale segnali la presenza del nominativo nella lista c.d. “antiterrorismo”. In tali circostanze sarà necessario fare gli opportuni approfondimenti e solo se si dovesse riscontrare che trattasi di omonimo si potrà procedere all’apertura del rapporto, lasciando traccia degli accertamenti svolti, all’interno del fascicolo del cliente. Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Gli adempimenti non sono invece obbligatori per tutti i casi diversi da quelli elencati, compreso il caso di censimento del delegato al quale vengono riconosciute le solo Deleghe di Sportello (modello 8020). In particolare, per le apertura di nuovi rapporti, per quanto continuativi, a clientela già censita, al momento, non è richiesta l’acquisizione della Dichiarazione. 3.2 - ALCUNI ESEMPI Riportiamo, di seguito, alcuni casi concreti già oggetto di richieste di chiarimento: È necessario acquisire la Dichiarazione in caso di: - Professionisti che accendono rapporti relativi alla società di cui sono nominati curatori fallimentari; Accollo dei mutui, in fase di censimento degli accollanti nell’Anagrafe Generale (se non già clienti della banca). Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata 4 - NUOVA DISCIPLINA PER GLI ASSEGNI ED I TITOLI AL PORTATORE IN VIGORE DAL 30 APRILE 2008 4.1 - GENERALITÀ A decorrere dal 30 aprile 2008 entreranno in vigore norme più rigorose per la limitazione dell’uso del contante e la circolazione degli assegni e dei titoli al portatore, abbassando da 12.500,00 a 4.999,99 euro la soglia prevista per il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore fra soggetti diversi. Infatti l’art. 49 del D. Lgs. 231/2007, comma 1, stabilisce che è vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell’operazione, anche frazionata, è complessivamente pari o superiore a 5.000,00 euro. Il trasferimento può tuttavia essere eseguito per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A. 4.2 - DISPOSIZIONI SUGLI ASSEGNI BANCARI E CIRCOLARI In particolare, con riferimento agli assegni bancari e circolari, l’art. 49 del D. Lgs. 231/2007 introduce le seguenti prescrizioni, in vigore dal 30 aprile 2008. I moduli di assegni bancari e postali devono essere rilasciati muniti della clausola di non trasferibilità. Il cliente può richiedere, per iscritto, il rilascio di moduli di assegni bancari in forma libera (comma 4);gli assegni bancari e postali emessi per importi pari o superiori a 5.000,00 euro devono recare l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità (comma 5). Con riferimento ai commi sopra riportati, il Ministero dell’Economia e della Finanze, con circolare del 20 marzo 2008, ha chiarito i seguenti aspetti: - - - a decorrere dal 30 aprile 2008 l’emissione di assegni bancari, postali e circolari in forma libera sarà consentita soltanto per importi inferiori a 5.000,00 euro; gli assegni liberi emessi, per importi inferiori a 12.500,00 euro, ante 30 aprile 2008 ed incassati a decorrere da tale data devono essere considerati regolari; gli assegni emessi, a decorrere dal 30 aprile 2008, per importi pari o superiori a 5.000,00 euro senza l’indicazione del nome o della ragione sociale del beneficiario e/o la clausola di non trasferibilità, saranno pagati da banche e Poste Italiane S.p.A. con l’obbligo di comunicare l’irregolarità dell’assegno al Ministero dell’Economia e delle Finanze; le scorte di carnet di assegni attualmente in giacenza presso la banca potranno essere utilizzate anche successivamente al 29 aprile 2008, fino ad esaurimento delle stesse, previa apposizione, su ogni modulo di assegno, della clausola di non trasferibilità a mezzo di un timbro ed una barratura sull’indicazione del limite dei 12.500,00 euro; i carnet di assegni già in possesso della clientela potranno essere utilizzati dalla stessa anche successivamente al 29 aprile 2008 ma il loro utilizzo sarà consentito nei limiti dell’articolo 49 ovvero: in forma libera per importi inferiori a 5.000,00 euro; mediante Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata l’apposizione della clausola di non trasferibilità e dell’indicazione del nome o della ragione sociale del beneficiario per importi pari o superiori a 5.000,00 euro. - - - - - gli assegni circolari, vaglia postali e cambiari devono essere emessi con l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità (comma 7); il rilascio di assegni circolari, vaglia postali e cambiari di importo inferiore a 5.000,00 euro può essere richiesto, per iscritto, dal cliente senza la clausola di non trasferibilità (comma 8); per ciascun modulo di assegno bancario o postale richiesto in forma libera ovvero per ciascun assegno circolare o vaglia postale o cambiario rilasciato in forma libera è dovuta dal richiedente, a titolo di imposta di bollo, la somma di 1,50 euro. Ciascuna girata deve recare, a pena di nullità, il codice fiscale del girante (comma 10). Con riferimento al comma 10, la circolare del Ministero ha chiarito che: per i moduli di assegni consegnati alla clientela precedentemente all’entrata in vigore dell’art. 49 ed utilizzati successivamente al 29 aprile 2008 non è dovuta l’imposta di bollo ma l’utilizzo di tali moduli è consentito nei limiti in vigore a decorrere da tale data (assegno libero se di importo inferiore a 5.000,00 euro, apposizione della clausola di non trasferibilità e dell’indicazione del nome e della ragione sociale del beneficiario per importi pari o superiori a 5.000,00 euro); a partire dal 30 aprile 2008, l’indicazione del codice fiscale del girante è sempre dovuta (anche se si utilizzano moduli di assegno rilasciati prima di tale data). La mancata indicazione del codice fiscale rende la girata nulla e, pertanto, banche e Poste Italiane S.p.A. non devono effettuare il pagamento dell’assegno. Questa disposizione è tassativa e riguarda anche il caso in cui il girante sia sprovvisto del codice fiscale (per es.: un soggetto “non residente”); la girata è considerata nulla (e pertanto l’assegno non deve essere incassato/pagato) anche qualora il codice fiscale del girante sia manifestamente errato; nell’ipotesi in cui la girata venga effettuata per conto di un diverso soggetto titolare della convenzione di assegno (ad es. una persona giuridica), il codice fiscale da indicare è quello del soggetto titolare del medesimo rapporto (nell’esempio la persona giuridica); non è necessaria l’apposizione del codice fiscale da parte del giratario che pone all’incasso l’assegno emesso in forma libera o non trasferibile qualora egli sia stato già identificato quale cliente della banca presso cui l’assegno è girato per l’incasso ovvero qualora venga identificato al momento dell’incasso medesimo; il controllo da parte della banca circa la regolarità delle girate deve essere esercitato tenuto conto della firma di girata, della regolarità formale del codice fiscale nonché della sua compatibilità con la firma di girata (a meno che tale ultimo controllo risulti impossibile come nel caso, ad esempio, di firma illeggibile ovvero di firma apposta dal giratario per conto di un altro soggetto). Gli assegni bancari e postali emessi all’ordine del traente possono essere girati unicamente per l’incasso a una banca o a Poste Italiane S.p.A. (comma 6); A tale proposito il Ministero dell’Economia e delle Finanze con la circolare citata ha definito che: gli assegni emessi all’ordine del traente non sono sottoposti alla disciplina degli assegni liberi, per cui non è richiesta l’indicazione del codice fiscale del traente che gira per l’incasso il titolo; tali assegni potranno essere emessi anche per importi superiori a 5.000,00 euro; Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata l’irregolarità degli assegni emessi all’ordine del traente e girati ad altro soggetto devono essere segnalati da banche e Poste Italiane S.p.A. al Ministero dell’Economia e delle Finanze. Se le girate sono correttamente apposte, gli assegni in questione potranno comunque essere pagati. la banca deve costituire un archivio a disposizione dell’Agenzia delle Entrate e degli altri soggetti istituzionali autorizzati, contenente i dati identificativi ed il codice fiscale dei soggetti che hanno richiesto moduli di assegni bancari, circolari, vaglia postali e cambiari in forma libera nonché di quei soggetti che li abbiano posti all’incasso (comma 11). Le disposizioni di cui ai commi 1 (cfr. il capitolo 4.1), 5 e 7 (cfr. i punti B. e C. del presente capitolo) dell’art. 49 non si applicano ai trasferimenti in cui siano parte banche o Poste Italiane S.p.A.. Pertanto tali soggetti potranno richiedere assegni circolari liberi o emettere assegni bancari e postali liberi o incassare assegni liberi a sé intestati di importo pari o superiore a 5.000,00 euro anche se privi della clausola di non trasferibilità. Nel caso di richiesta di assegni liberi va comunque applicata l’imposta di bollo di 1,50 euro. Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata 4.3 - NEGOZIAZIONE ASSEGNI ALLO SPORTELLO - PRINCIPALI CASISTICHE Nella tabella riportata sono riassunte le principali casistiche che si possono concretizzare relative ad operazioni di negoziazione assegni allo sportello. 1 Girata Negoziabile Pagabile Fino a € 4.999,99 Libero 2 Girate o Negoziabile Pagabile o A condizione che tutte le girate contengano il codice fiscale del girante; la mancanza di tale dato (o un dato chiaramente non riconducibile ad un codice fiscale) rendono nulla la girata e il titolo non può essere negoziato o pagato. Fino a € 4.999,99 Non Trasferibile Negoziabile Pagabile o Non negoziabile o Pagabile Restituire al cliente >/= € 5.000,00 Libero Negoziabile Pagabile o Negoziabile Pagabile Ferma la segnalazione dell’infrazione prevista dalla normativa. >/= € 5.000,00 Non Trasferibile Negoziabile Pagabile o A condizione che tutte le girate contengano il codice fiscale del girante; la mancanza di tale dato (o un dato chiaramente non riconducibile ad un codice fiscale) rendono nulla la girata e il titolo non può essere negoziato o pagato. Resta ferma la segnalazione dell’infrazione prevista dalla normativa. o Non negoziabile o Pagabile Restituire al cliente 4.4 - DISPOSIZIONI PORTATORE SUI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL A partire dal 30 aprile 2008 la nuova soglia di 5.000,00 euro interesserà anche i libretti di deposito bancari e postali al portatore, il cui saldo non potrà essere pari o superiore a detto limite (art. 49, comma 12), mentre i predetti libretti – recanti un saldo anch’esso pari o superiore a 5.000,00 euro – emessi prima del 30 aprile 2008 dovranno essere dal portatore estinti o ridotti alla soglia di legge entro il 30 giugno 2009 (comma 13). Qualora sia effettuato il trasferimento di libretti di deposito al portatore, il cedente deve comunicare alla banca, entro 30 giorni, i dati identificativi del cessionario e la data del trasferimento (comma 14). Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Con riferimento all’obbligo di comunicare la cessione del libretto (comma 14) il Ministero dell’Economia e delle Finanze ha chiarito che per i libretti di deposito al portatore emessi ante 30 aprile 2008 e presentati per l’incasso a decorrere da tale data se il cessionario rilascia autocertificazione relativa al trasferimento (data e nome del cedente) non c’è infrazione né obbligo, per le banche, di procedere alla segnalazione di infrazione al Ministero dell’Economia e delle Finanze. In assenza dell’autocertificazione del cessionario, deve pervenire, da parte del cedente, nei 30 giorni successivi alla presentazione del libretto per l’incasso, la dichiarazione di avvenuta cessione del libretto. In mancanza di tale dichiarazione le banche effettuano la comunicazione al Ministero dell’Economia e delle Finanze. A seguito delle nuove norme entrate in vigore, sono state apportate le seguenti modifiche applicative: a partire dal 29 dicembre 2007 (art. 50 del D.Lgs 231/07) è stata vietata l’apertura di conti o libretti di risparmio in forma anonima o con intestazione fittizia e l’utilizzo di conti o libretti di risparmio in forma anonima o con intestazione fittizia aperti presso Stati esteri.Per questo motivo ogni libretto di deposito al portatore deve recare l’intestazione dell’NDC del soggetto in nome e per conto del quale è stata richiesta l’apertura. a partire dal 30 aprile 2008, sempre per i libretti di deposito al portatore: - abbassamento della soglia a 5.000 € e divieto di effettuazione di un versamento che faccia superare tale soglia; -eliminazione dell’obbligo di estinzione del deposito che supera la soglia; -liberalizzazione delle operazioni di prelievo, indipendentmente dal saldo dopo l’operazione; Tali modifiche saranno attive fino al 30 giugno 2009, in quanto fino a tale data ci sarà diversità di trattamento tra i depositi a risparmio al portatore aperti dal 30 aprile 2008 o che a tale data abbiano un saldo inferiore a 5.000 € e quelli aperti prima del 30 aprile p.v. con saldo superiore al limite suddetto. Per questi ultimi non si potrà obbligare il cliente a estinguerlo ovvero a portarlo sotto i 5.000 € in quanto lo stesso potrà farlo entro il 30 giugno 2009 .Dopo tale ultima data tutti i depositi a risparmio al portatore dovranno avere un saldo pari o inferiore a 5.000 €. 4.5 - SEGNALAZIONE DI INFRAZIONI L’art. 51 del D. Lgs. 231 /07 stabilisce che le banche che “hanno notizia di infrazioni alle disposizioni di cui all’art. 49 commi 1, 5, 6, 7, 12, 13 e 14 e dell’articolo 50 ne riferiscono entro 30 giorni al Ministero dell’Economia e delle Finanze…..”. Quindi la nuova normativa conferma l’obbligo di segnalare le infrazioni alle disposizioni sopra elencate (cfr. punto 4.1, lett. B, C, F del punto 4.2 e punto 4.4) in capo ai soggetti che, in relazione ai loro compiti di servizio e nei limiti delle loro attribuzioni e attività, abbiano avuto notizia delle relative violazioni. Il termine previsto per le predette segnalazioni è rimasto di 30 giorni dal momento della notizia dell’infrazione. Il soggetto che non ottempera a tale obbligo è punibile mediante sanzione amministrativa pecuniaria. Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata 5 - DICHIARAZIONE ART. 21 D.LGS. 231/2007 - PERSONE FISICHE Gentile cliente con l’entrata in vigore del decreto legislativo 21 novembre 2007, n. 231, in materia di prevenzione del fenomeno del riciclaggio e di finanziamento del terrorismo, la Banca, al fine di adempiere agli “obblighi di adeguata verifica della clientela”, è tenuta ad acquisire dai clienti o potenziali clienti alcune informazioni ulteriori rispetto a quelle già richieste in fase di censimento anagrafico/economico. A tal fine, la Banca, è tenuta a raccogliere informazioni in merito allo scopo e natura del rapporto continuativo (o dell'operazione occasionale di importo pari o superiore a € 15.000,00). La Banca ha predisposto la presente dichiarazione che deve essere da Lei compilata e sottoscritta. Ad integrazione dell’informativa resa ai sensi della normativa in materia di protezione dei dati personali (D. Lgs. 196/2003) la Banca, in qualità di “Titolare” del trattamento dei dati e delle informazioni da Lei forniti, informa che i dati in possesso della stessa sono trattati nell'ambito della propria attività tipica, in adempimento agli obblighi di adeguata verifica della clientela e comunicazione di informazioni dell’interessato, in conformità a quanto previsto dalle disposizioni in materia di prevenzione del riciclaggio e di finanziamento del terrorismo. La informiamo che il trattamento dei dati personali forniti con la presente dichiarazione non necessita del Suo consenso in quanto necessari ad ottemperare ad obblighi di legge. Dichiarazione resa ai sensi dell’art. 21 D. Lgs. 231/2007: Il sottoscritto……………........................................................................., nella sua qualità di TITOLARE/DELEGATO/CLIENTE OCCASIONALE, consapevole delle responsabilità penali in cui lo stesso può incorrere ai sensi dell’art. 55 del D. Lgs 231/2007, in caso di omissione o false informazioni, in conformità a quanto previsto dall’art. 21 del medesimo decreto, fornisce le seguenti informazioni per consentire alla Banca di adempiere agli obblighi di adeguata verifica della clientela. Il sottoscritto dichiara di aver ricevuto e preso visione dell’informativa resa dalla Banca ai sensi dell’art. 13 del D. Lgs. 196/2003 e, ove necessario, autorizza la Banca stessa a rivolgersi a fonti esterne per ottemperare agli obblighi di cui all’art. 19, comma 1) lettera b) del D. Lgs. 231/2007. Natura e scopo della richiesta di apertura della relazione Indicare i prodotti/servizi bancari che il cliente intende richiedere alla Banca specificandone il motivo Prodotto Prodotti raccolta: Motivo utilizzo di ......................... ................ Prodotti di impiego: ......................... ................ o Normale attività bancaria per esigenze familiari o Normale attività bancaria per o o o o aziendali/commerciali/professionali Altro (specificare) Normale attività bancaria per esigenze familiari Normale attività bancaria per esigenze commerciali/professionali legate all’attività produttiva Altro (specificare) esigenze aziendali/ Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Prodotti investimento: di ......................... ................ Servizi: ......................... ................ o o o o o o Normale attività bancaria per esigenze familiari Normale attività bancaria per aziendali/commerciali/professionali Altro (specificare) Normale attività bancaria per esigenze familiari Normale attività bancaria per aziendali/commerciali/professionali Altro (specificare) esigenze esigenze Il Dichiarante Cognome e Nome______________________________firma___________________________ Luogo e data.................................................................. RISERVATO ALLA BANCA Filiale/Struttura (Timbro e firma) _________________________________________________ Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata 6 - DICHIARAZIONE ART. 21 D.LGS 231/2007 - COINTESTAZIONI Gentile cliente con l’entrata in vigore del decreto legislativo 21 novembre 2007, n. 231, in materia di prevenzione del fenomeno del riciclaggio e di finanziamento del terrorismo, la Banca, al fine di adempiere agli “obblighi di adeguata verifica della clientela”, è tenuta ad acquisire dai clienti o potenziali clienti alcune informazioni ulteriori rispetto a quelle già richieste in fase di censimento anagrafico/economico. A tal fine, la Banca, è tenuta a raccogliere informazioni in merito allo scopo e natura del rapporto continuativo. La Banca ha predisposto la presente dichiarazione che deve essere da Voi compilata e sottoscritta. Ad integrazione dell’informativa resa ai sensi della normativa in materia di protezione dei dati personali (D. Lgs. 196/2003) la Banca, in qualità di “Titolare” del trattamento dei dati e delle informazioni da Voi forniti, informa che i dati in possesso della stessa sono trattati nell'ambito della propria attività tipica, in adempimento agli obblighi di adeguata verifica della clientela e comunicazione di informazioni dell’interessato, in conformità a quanto previsto dalle disposizioni in materia di prevenzione del riciclaggio e di finanziamento del terrorismo. Vi informiamo che il trattamento dei dati personali non necessita del Vostro consenso in quanto necessario ad ottemperare ad obblighi di legge. Dichiarazione resa ai sensi dell’art. 21 del D. Lgs. 231/2007: I sottoscritti……………………..............................................................................nella loro qualità di TITOLARI, consapevoli delle responsabilità penali in cui gli stessi possono incorrere ai sensi dell’art. 55 del D. Lgs 231/2007, in caso di omissione o false informazioni, in conformità a quanto previsto dall’art. 21 del medesimo decreto, forniscono le seguenti informazioni per consentire alla Banca di adempiere agli obblighi di adeguata verifica della clientela. I sottoscritti dichiarano di aver ricevuto e presa visione dell’informativa resa dalla Banca ai sensi dell’art. 13 del D. Lgs. 196/2003 e, ove necessario, autorizzano la Banca stessa a rivolgersi a fonti esterne per ottemperare agli obblighi di cui all’art. 19, comma 1) lettera b) del D. Lgs. 231/2007. Natura e scopo della richiesta di apertura della relazione Indicare i prodotti/servizi bancari che il cliente intende richiedere alla Banca specificandone il motivo Prodotto Prodotti di raccolta: ......................................... Motivo utilizzo o Normale attività bancaria per esigenze familiari o Normale attività bancaria per esigenze aziendali/commerciali/professionali o Altro (specificare) Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Prodotti di impiego: ......................................... Prodotti di investimento: ......................................... Servizi: ......................................... o Normale attività bancaria per esigenze familiari o Normale attività bancaria per esigenze aziendali/commerciali/professionali legate all’attività produttiva o Altro (specificare) o Normale attività bancaria per esigenze familiari o Normale attività bancaria per esigenze aziendali/commerciali/professionali o Altro (specificare) o Normale attività bancaria per esigenze familiari o Normale attività bancaria per esigenze aziendali/commerciali/professionali o Altro (specificare) I Dichiaranti Cointestatari Cognome e Nome__________________________________________________________ Firma___________________________________________________________________ Cognome e Nome__________________________________________________________ Firma___________________________________________________________________ Cognome e Nome__________________________________________________________ Firma___________________________________________________________________ Cognome e Nome__________________________________________________________ Firma___________________________________________________________________ Cognome e Nome__________________________________________________________ Firma___________________________________________________________________ Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Luogo e data ........................................................................................................... RISERVATO ALLA BANCA Filiale/Struttura (Timbro e Firma)______________________________________________ Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata 7 - DICHIARAZIONE ART. 21 D.LGS. 231/2007 - PERSONE GIURIDICHE Gentile cliente con l’entrata in vigore del decreto legislativo 21 novembre 2007, n. 231, in materia di prevenzione del fenomeno del riciclaggio e di finanziamento del terrorismo, la Banca, al fine di adempiere agli “obblighi di adeguata verifica della clientela”, è tenuta ad acquisire dai clienti o potenziali clienti alcune informazioni ulteriori rispetto a quelle già richieste in fase di censimento anagrafico/economico. A tal fine, la Banca, è tenuta a raccogliere informazioni in merito a: a) scopo e natura del rapporto continuativo b) titolare effettivo c) struttura di proprietà e di controllo del cliente La Banca ha predisposto la presente dichiarazione che deve essere da Voi compilata e sottoscritta. Ad integrazione dell’informativa resa ai sensi della normativa in materia di protezione dei dati personali (D. Lgs. 196/2003) la Banca, in qualità di “Titolare” del trattamento dei dati e delle informazioni da Voi forniti, informa che i dati in possesso della stessa sono trattati nell'ambito della propria attività tipica, in adempimento agli obblighi di adeguata verifica della clientela e comunicazione di informazioni dell’interessato, in conformità a quanto previsto dalle disposizioni in materia di prevenzione del riciclaggio e di finanziamento del terrorismo. Vi informiamo che il trattamento dei dati personali non necessita del Vostro consenso in quanto necessario ad ottemperare ad obblighi di legge. Dichiarazione resa ai sensi dell’art. 21 del D.Lgs. 231/2007: Il sottoscritto....................................................................................................(nella sua qualità di legale rappresentante di …........................................................…………….), consapevole delle responsabilità penali in cui lo stesso può incorrere ai sensi dell’art. 55 del D. Lgs 231/2007, in caso di omissione o false informazioni, in conformità a quanto previsto dall’art. 21 del medesimo decreto, fornisce le seguenti informazioni per consentire alla Banca di adempiere agli obblighi di adeguata verifica della clientela. Il sottoscritto dichiara di aver ricevuto e presa visione dell’informativa resa dalla Banca ai sensi dell’art. 13 del D.Lgs. 196/2003 e, ove necessario, autorizza la Banca stessa a rivolgersi a fonti esterne per ottemperare agli obblighi di cui all’art 19, comma 1) lettera b) del D. Lgs. 231/2007. a) Natura e scopo della richiesta di apertura della relazione Indicare i prodotti/servizi bancari che il cliente intende richiedere alla Banca specificandone il motivo Prodotto Prodotti di raccolta: ......................................... Motivo utilizzo o Normale attività bancaria per esigenze familiari o Normale attività bancaria per esigenze aziendali/commerciali/professionali o Altro (specificare) Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Prodotti di impiego: ......................................... o o Prodotti di investimento: ......................................... o o o o Servizi: ......................................... o o o Normale attività bancaria per esigenze familiari Normale attività bancaria per esigenze aziendali/ commerciali/professionali legate all’attività produttiva Altro (specificare) Normale attività bancaria per esigenze familiari Normale attività bancaria per esigenze aziendali/commerciali/professionali Altro (specificare) Normale attività bancaria per esigenze familiari Normale attività bancaria per esigenze aziendali/commerciali/professionali Altro (specificare) b) Titolare effettivo Indicare, se presente, 1. in caso di società: la persona fisica o le persone fisiche che, in ultima istanza possiedono o controllino l’entità giuridica attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore (superiore al 25% del capitale sociale o dei diritti di voto, ad esclusione di società quotate), ovvero la persona fisica o le persone fisiche che esercitano in altro modo il controllo sulla direzione dell’entità giuridica; 2. in caso di entità giuridiche (fondazioni e istituti giuridici, quali i trust che amministrano e distribuiscono fondi): - se i futuri beneficiari sono già stati determinati, la persona o le persone fisiche beneficiarie del 25% o più del patrimonio dell’entità giuridica; - se le persone che beneficiano dell’entità giuridica non sono già state determinate, la categoria di persone nel cui interesse principale è istituita o agisce l’entità giuridica; - la persona fisica o le persone fisiche che esercitano un controllo sul 25% o più del patrimonio dell’entità giuridica. 1° Titolare effettivo Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Cognome…………………………………………. ……………………………………………………. Nome……………………………………………... Codice Fiscale…………………………………… Luogo di nascita…………………………………. Data di nascita…………………………………... Residenza………………………………………... ……………………………………………………... Tipo documento…………………………………. Numero documento……………………………… Autorità emittente……………………………….. Scadenza………………………………………….. Percentuale o o Possesso del capitale sociale direttamente……………………………% Patrimonio dell’entità giuridica di cui la persona è beneficiaria………………...% Percentuale possesso del capitale sociale indirettamente tramite: …………………………………………………….- ……………………………………………….% …………………………………………………….- ……………………………………………….% Percentuale di possesso dei diritti di voto ……………………………………………….% Controllo in altro modo sulla direzione dell’entità giuridica………………………………. ……………………………………………………. 2° Titolare effettivo Cognome…………………………………………. ……………………………………………………. Nome……………………………………………... Codice Fiscale…………………………………… Luogo di nascita…………………………………. Data di nascita…………………………………... Residenza………………………………………... ……………………………………………………... Tipo documento…………………………………. Numero documento……………………………… Autorità emittente……………………………….. Scadenza………………………………………….. Percentuale o o Possesso del capitale sociale direttamente……………………………% Patrimonio dell’entità giuridica di cui la Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata persona è beneficiaria………………...% Percentuale possesso del capitale sociale indirettamente tramite: …………………………………………………….- ……………………………………………….% …………………………………………………….- ……………………………………………….% Percentuale di possesso dei diritti di voto ……………………………………………….% Controllo in altro modo sulla direzione dell’entità giuridica………………………………. ……………………………………………………. 3° Titolare effettivo Cognome…………………………………………. ……………………………………………………. Nome……………………………………………... Codice Fiscale…………………………………… Luogo di nascita…………………………………. Data di nascita…………………………………... Residenza………………………………………... ……………………………………………………... Tipo documento…………………………………. Numero documento……………………………… Autorità emittente……………………………….. Scadenza………………………………………….. Percentuale o o Possesso del capitale sociale direttamente……………………………% Patrimonio dell’entità giuridica di cui la persona è beneficiaria………………...% Percentuale possesso del capitale sociale indirettamente tramite: …………………………………………………….- ……………………………………………….% …………………………………………………….- ……………………………………………….% Percentuale di possesso dei diritti di voto ……………………………………………….% Controllo in altro modo sulla direzione dell’entità giuridica………………………………. ……………………………………………………. c) Struttura di proprietà e di controllo del cliente Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 - Tabella formattata Si allega la descrizione della struttura di proprietà e di controllo e/o la documentazione comprovante la stessa. Il Rappresentante Legale Cognome e Nome________________________firma_____________________________ Luogo e data....................................................... RISERVATO ALLA BANCA Filiale/Struttura (Timbro e firma) _____________________________________________ Errore. La voce di glossario non è definita.Errore. La voce di glossario non è definita.- 1 -

Scarica