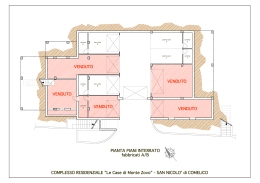

1 ... .. ... 2 STUDIO TECNICO GEOM. PIPPO MAGNASCHI 29121 - PIACENZA - Via Borghetto n. 11 tel. 0523/32.33.22 - fax 0523/31.23.19 – cell. 338 / 24.27.996 P.IVA n. 00205220338 – C.F. MGN PPP 40M05 A831J @mail: [email protected] Iscriz. Albo Geometri Prov. di Piacenza n. 671 Iscriz. Albo C.T.U. del Tribunale di Piacenza n. 120 TRIBUNALE DI PIACENZA Esecuzione immobiliare n. 100/2008 G.E. Dott. M. BOSELLI ora Dr. GIOVANNI PICCIAU Esecuzione immobiliare promossa da: BANCA DI PIACENZA con l’Avv. Giovanni Montagna contro MUTTI ... PIERO ANTONIO, deceduto a Fiorenzuola d’Arda (PC) il 25/12/2008 ... e per esso gli eredi BONACINA MADDALENA, MUTTI MATTEO GIOVANNI, .... MUTTI MARCO domiciliati in Alseno (PC) Loc. Lusurasco Strada Molinazzo n. 1876 INT. 1 RELAZIONE PERITALE PREMESSE: Il sottoscritto Geom. Pippo Magnaschi nato a Bettola (PC) il 05/08/1940 con studio in Piacenza Via Borghetto n. 11, libero professionista, veniva nominato C.T.U. nell’esecuzione immobiliare di cui in epigrafe e prestava giuramento di rito nel corso dell’udienza in data 06/02/2009 dinnanzi all’Ill.mo G.E. Dr. M. Boselli, con l'accettazione dell'incarico relativamente al quesito conferitogli dal medesimo G.E. nel corso dell’udienza d’incarico, che il giorno stesso in cui lo scrivente C.T.U. aveva ricevuto tale incarico, veniva chiesto dall’Avv. 3 Eufrasia Grazia Longo per conto dell’esecutato, una momentanea sospensione all’espletamento dell’incarico, precisando che il sopraggiunto decesso dell’esecutato, poneva gli eredi nella condizione di poter verificare l’opportunità di addivenire ad una soluzione transattiva con la Banca procedente, sospensione che l’Ill.mo Giudice Esecutore acconsentiva, ciò premesso, lo scrivente C.T.U. veniva convocato all’udienza del 11/06/2012 innanzi al G.E. Dr. Giovanni Picciau, ricevendo la conferma dell’incarico e l’invito a procedere al relativo espletamento, esonerando il C.T.U. dal giuramento in quanto già reso nel corso dell’udienza dell’incarico in data 06/02/2009 innanzi al Dr. Boselli. L’accettazione dell’incarico comporta pertanto le risposte al quesito posto dall’Ill.mo Sig. Giudice, come segue: “esaminare l’atto di pignoramento e la documentazione ipo-catastale o la relazione notarile sostitutiva, verificando la presenza dell’estratto di Catasto, nonché dei certificati delle iscrizioni e trascrizioni relative all’immobile pignorato nel ventennio anteriore alla trascrizione del pignoramento. In caso di mancanza od inidoneità di tale documentazione, sospendere immediatamente le operazioni e segnalare al Giudice la situazione; - ove invece la documentazione sia correttamente agli atti, predisporre una relazione scritta contenente: 1. l’identificazione del bene comprensiva dei confini e dei dati catastali, verificando anche la corrispondenza/non corrispondenza delle certificazioni catastali ai dati indati nell’atto di pignoramento e le eventuali regolarizzazioni occorrenti; la specificazione se il pignoramento riguardi la proprietà dell’intero bene, quota di esso (indicando i nominativi dei comproprietari) o altro diritto reale (nuda proprietà, superficie, usufrutto); l’indicazione degli estremi dell’atto di provenienza e la cronistoria dei passaggi di proprietà nel ventennio anteriore alla data di trascrizione del pignoramento, segnalando eventuali acquisti mortis causa non trascritti; 2. la sommaria descrizione del bene, comprensiva dello stato di conservazione; 3. la precisazione dello stato di possesso del bene, con indicazione, se occupato da terzi, del titolo in base al quale è occupato (locazione, leasing, comodato o altro) verificando, in caso di provenienza successoria, l’eventuale esistenza di diritto di abitazione a favore del coniuge superstite ex art. 540 comma 2 C.C.), con particolare riferimento all’esistenza di contratti 4 registrati in data antecedente al pignoramento, in tale ipotesi verificando data di registrazione, data di scadenza finale del contratto, data di scadenza per l’eventuale disdetta, data di rilascio fissata o stato della causa eventualmente in corso per il rilascio, esistenza o meno di un compenso regolarmente pagato o non pagato; 4. l’attestazione circa esistenza di formalità, vincoli, oneri anche di natura condominiale, gravanti sul bene, che resteranno a carico dell’acquirente, (ad esempio spese relative all’anno in corso ed a quello precedente art. 63 disp. atto c.c.), ivi compresi vincoli derivanti da contratti incidenti sull’attitudine edificatoria dello stesso o vincoli connessi con il suo carattere storico artistico, ed in particolare • Domande giudiziali (precisando se la causa è ancora in corso) ed altre trascrizioni che non saranno cancellate col decreto di trasferimento; • Atti di asservimento urbanistici, cessioni di cubatura, eventuali limiti all’edificabilità, vincoli per ragioni storico-artistiche o diritti di prelazione; • Il regime patrimoniale della famiglia ed l’esistenza di convenzioni matrimoniali, se l’esecutato è persona coniugata, allegando estratto di atto di matrimonio o certificato di stato libero o provvedimenti di assegnazione della casa coniugale, con precisazione della relativa data e dell’eventuale trascrizione; • Altri pesi o limitazioni d’uso (es. oneri reali, obbligazioni propter rem, servitù, uso, abitazione); 5. l’esistenza di formalità, vincoli ed oneri, anche di natura condominiale, che saranno cancellati dalla procedura o che comunque risulteranno non opponibili all’acquirente (tra cui iscrizioni, pignoramenti, sequestri conservativi ed altre trascrizioni pregiudizievoli), con indicazione del costo per la loro cancellazione; 6. la verifica della regolarità edilizia ed urbanistica del bene, nonché dell’esistenza della dichiarazione di agibilità dello stesso, previa acquisizione o aggiornamento del certificato di destinazione urbanistica previsto dalla normativa vigente, e costi delle eventuali sanatorie o regolarizzazioni catastali; 7. la verifica della conformità degli impianti, ove esistenti, a servizio dell’immobile, ai sensi del D.M. Sviluppo Economico n. 37/2008, e l’esistenza dei relativi certificati e libretti di uso; 5 8. la valutazione estimativa del lotto o dei singoli lotti, eventualmente previo frazionamento da eseguire a cura dello stesso esperto stimatore, che si propongono di identificare per la vendita, anche eventualmente indicando un abbattimento forfettario di circa il 20% rispetto al valore venale del bene, in ragione della differenza tra oneri tributari calcolati sul prezzo pieno anziché sui valori catastali, dell’assenza di garanzia per vizi occulti, della natura esecutiva e non contrattuale della vendita, ovvero di altre caratteristiche da indicare; 9. l’indicazione se il trasferimento dell’immobile pignorato al compratore, comporti o meno il pagamento dell’IVA da parte dell’aggiudicatario, trattandosi o non trattandosi di bene strumentale all’esercizio dell’attività compiuta dall’esecutato; 10. un motivato parere, nel caso di pignoramento di quota, sulla possibilità di comoda divisibilità della quota spettante al debitore (formando, in tal caso, ipotesi di divisione in natura o con conguaglio), ovvero su una alienazione separata della quota stessa con valutazione commerciale della sola quota (tenendo conto, altresì, della maggior difficoltà di vendita per le quote indivise), ovvero sulla necessità di alienare l’intero bene; 11. l’indicazione delle eventuali opere da eseguire con urgenza sul bene, per ripristinare la funzionalità compromessa ovvero per evitare una compromissione della funzionalità stessa, ed il costo dei lavori; 12. l’allegazione o redazione di piante planimetriche per i fabbricati e di almeno 4 fotografie dei manufatti e delle aree (delle quali almeno 2 scatti dell’esterno e 2 scatti dell’interno); 13. la predisposizione, per ciascun lotto, di 2 floppy – disk o cd-rom comprendenti un file contenente la relazione così come sopra indicata ed un file contenente le fotografie. La relazione unitamente alla richiesta di liquidazione della nota spese, diritti e onorari dovrà essere depositata e trasmessa alle parti costituite e debitore, salvo tempestiva e motivata istanza di proroga da presentare al G.E. almeno 45 giorni prima dell’udienza di rinvio che si CONVOCA Per 03/12/2012 – ore di rito. 6 Il G.E. ha rinviato all’udienza del 03/12/2012 per la determinazione delle modalità di vendita, da cui consegue come termine per il deposito della presente relazione il 19/10/2012, termine rispettato dallo scrivente. IL CONSULENTE TECNICO D’UFFICIO: • Verificata l’idoneità dei documenti e degli atti; • Effettuato, primo sopralluogo il giorno 26/06/2012, il secondo sopralluogo in data 03/07/2012 ed il terzo il giorno 19/09/2012 presso la località ove risiede l’immobile esecutato, non avendo trovato nessuno il giorno del primo sopralluogo, il C.T.U. procedeva a formalizzare successivamente la propria richiesta di accesso al bene con i successivi sopralluoghi resesi necessari per scarsa collaborazione dell’esecutato ed anche per la mancanza di alcune chiavi atte a consentire l’accesso ai beni; • Esperiti gli accertamenti presso l’Agenzia del Territorio Ufficio Provinciale, presso il Servizio Pubblicità Immobiliare di Piacenza e presso l’Ufficio Catastale; • Esperiti gli accertamenti presso l’Ufficio Tecnico del Comune di Alseno (PC) è in grado di rassegnare la seguente relazione peritale rispondendo ai rispettivi temi del quesito come segue: PUNTO 1. IDENTIFICAZIONE DEI BENI OGGETTO DELL’ESECUZIONE IMMOBILIARE. Immobile oggetto di pignoramento: Trattasi di n. 3 distinte unità immobiliari, poste in Comune di Alseno (PC) Via Emilia Ovest e più precisamente: 1) Negozio posto al piano terra composto da un unico locale con annesso bagno e con annessa cantina posta al piano seminterrato: Il Negozio al piano terra confina a Nord con portico condominiale (B.C.N.C. subalterno 1), ad Est con negozio (subalterno 7), a Sud con cortile condominiale (B.C.N.C. subalterno 1), ad Ovest con negozio (subalterno 9), mentre la cantina al piano seminterrato confina ad Est con cantina (subalterno 7), a Sud con autorimesse censite con i subalterni 21, 22 e 23, ad Ovest con vano scala condominiale C (B.C.N.C. subalterno 1) 7 e con cantina (subalterno 15). Il tutto è censito all’N.C.E.U. del Comune di Alseno al Foglio 13 mappale 74 subalterno 8, categoria C/1, classe 5, consistenza 76 m2, con rendita catastale pari a € 1.303,12 il tutto intestato come segue: - ... Bonacina Maddalena nata a Lecco il 05/07/1957, proprietaria per 1/3; -..Mutti Marco nato a Merate il 21/02/1984, proprietario per 1/3; - ..Mutti Matteo Giovanni nato a Merate il 17/02/1981, proprietario per 1/3. (eredi dell’esecutato). 2) Appartamento posto al primo piano composto da n. 3 locali oltre a bagno, cucina, ripostiglio, corridoio e n. 2 balconi con annessa cantina posta al piano seminterrato: L’appartamento al piano primo confina ad Est con appartamento (subalterno 14) ed ad Ovest con ufficio (subalterno 31) e vano scala condominiale C (B.C.N.C. subalterno 1), mentre la cantina al piano seminterrato confina ad Est con cantina (subalterno 8), a Sud con vano scala condominiale C (B.C.N.C. subalterno 1), ad Ovest e con cantina (subalterno 10). Il tutto è censito all’N.C.E.U. del Comune di Alseno al Foglio 13 mappale 74 subalterno 15, categoria A/2, classe 3, consistenza 5,5 vani, con rendita catastale pari a € 340,86 il tutto intestato come segue: - Bonacina Maddalena nata a Lecco il 05/07/1957, proprietaria per 1/3; .. - ..Mutti Marco nato a Merate il 21/02/1984, proprietario per 1/3; - Mutti Matteo Giovanni nato a Merate il 17/02/1981, proprietario per 1/3. .. (eredi dell’esecutato). 3) Autorimessa posta al piano seminterrato: Autorimessa al piano seminterrato confina a Nord con cantina (subalterno 8), ad Est con autorimessa (subalterno 22), a Sud con area di manovra condominale (B.C.N.C. subalterno 1), ed ad Ovest vano scala condominiale C (B.C.N.C. subalterno 1). Il tutto è censito all’N.C.E.U. del Comune di Alseno al Foglio 13 mappale 74 subalterno 21, categoria C/6, classe 4, consistenza 21 m2, con rendita catastale pari a € 88,93 il tutto intestato come segue: - Bonacina Maddalena nata a Lecco il 05/07/1957, proprietaria per 1/3; ... - Mutti Marco nato a Merate il 21/02/1984, proprietario per 1/3; .. 8 ... - Mutti Matteo Giovanni nato a Merate il 17/02/1981, proprietario per 1/3. (eredi dell’esecutato). Dal sopralluogo effettuato tutte e tre le planimetrie catastali rappresentano la situazione reale degli immobili pignorati. I dati contenuti nel presente atto di pignoramento corrispondono alle certificazioni catastali (vedi visure catastali). E’ stata pignorata l’intera quota di proprietà delle unità immobiliari sopra menzionate. ESTREMI DELL’ATTO DI PROVENIENZA E CRONISTORIA DEI PASSAGGI DI PROPRIETA’ NEL VENTENNIO ANTERIORE LA DATA DI TRASCRIZIONE DEL PIGNORAMENTO: Provenienza: in data 26/11/1990 il signor Sghiavetta Franco vende gli immobili .. oggetto della presente esecuzione immobiliare all’esecutato Mutti Piero Antonio, con Atto .. Not. Mario Monti rep. 1095/787 e trascritto a Piacenza il 01/12/1990 ai numeri 8884/11752. Va precisato inoltre che, a seguito della morte dell’esecutato, gli immobili pignorati sono intestati ai signori ..Bonacina Maddalena (moglie dell’esecutato), ..Mutti Marco (figlio dell’esecutato) e ..Mutti Matteo Giovanni (figlio dell’esecutato) in forza di “Accettazione di eredità con beneficio di inventario” trascritto a Piacenza il 30/06/2009 ai numeri 6460/9993. PUNTO 2. DESCRIZIONE DEI BENI OGGETTO DELLA PRESENTE ESECUZIONE. 2/1) DESCRIZIONE DEL NEGOZIO POSTO AL PIANO RIALZATO E DELLA RELATIVA PERTINENZA (CANTINA) POSTA DIRETTAMENTE SOTTO AL NEGOZIO, AL PIANO SEMINTERRATO IN VIA EMILIA OVEST N. 22 (Millesimi 54.89/1.000): Trattasi di locale al piano terreno di un condominio elevato parte a n. 2 e parte a n. 3 piani fuori terra, oltre ad un piano seminterrato. Le murature perimetrali di elevazione del fabbricato, che ospita tale porzione immobiliare, sono costituite da struttura mista, pilastri, travi e tamponamento in mattoni di cotto 9 facciavista, i solai sono formati da struttura in latero cemento, il tetto che copre il fabbricato è formato da struttura in latero cemento con copertura di tegole in cotto. Il locale negozio è formato da un’unica stanza con un bagno, con ingresso dal porticato condominiale prospicente su Via Pubblica, oltre ad una pertinenza rappresentata da un vano di cantina/magazzino, al piano seminterrato. Attualmente il locale negozio, si presenta libero, per esigenze dell’ultimo inquilino, presenta una serie di pareti divisorie, all’interno della stanza, in cartongesso per la creazione di piccoli locali, (cabine), realizzate per attività di estetista, con latezza di m. 2.40, il tutto risultato abusivo, in allegato si produce disegno di tali pareti, a seguito del rilievo effettuato in loco. Il perito pertanto terrà conto, in sede di valutazione dell’immobile, di dedurre i costi necessari per riportare il tutto in pristino stato al fine di regolarizzare la situazione dal punto di vista urbanistico e catastale. DESCRIZIONE DELLE FINITURE: - pavimento in ceramica; - pareti divisorie in carton-gesso per la creazione di locali cabine per attività di estetista con altezza di 2,40 m. (il tutto è risultato abusivo, allegato disegno del rilievo effettuato); - porte in legno tamburato a pannello cieco; - presente condizionatore con motore esterno e split interno per la diffusione di aria fredda e calda (pompa di calore); - caldaia murale per la produzione acqua calda e il funzionamento di n° 3 termo-convettori; - serramenti esterni(vetrina + porta ingresso) con telaio in profilato in metallo e vetri antisfondamento. DATI METRICI: La superficie commerciale di tale porzione immobiliare è stata calcolata in complessivi mq. 71.50 come di seguito ottenuti: - Negozio con servizio = ………………………………………………. mq. 53.50 - Cantina/magazzino mq. 45.00 x 0.40 = superficie ragguagliata a = …. mq. 18.00 __________ Per un totale complessivo di superficie commerciale pari a = ……….. mq. 71.50 ========= 10 All’unità sopra descritta competono millesimi (54.89/1.000). 2/2) DESCRIZIONE DELL’APPARTAMENTO POSTO AL 1° PIANO DEL FABBRICATO IN COMUNE DI ALSENO (PC) CON ANNESSO VANO DI CANTINA AL PIANO SEMINTERRATO IN VIA EMILIA OVEST N. 10 (Millesimi 41.28/1.000): Trattasi di porzione immobiliare destinata ad abitazione, posta al 1° piano del fabbricato condominiale, la cui struttura è stata dianzi descritta; la distribuzione interna di tale appartamento è così rappresentata: - Un locale soggiorno, con ingresso diretto dal pianerottolo, un locale cucina, n. 2 camere da letto, un bagno, un atrio notte, n. 2 balconi ed un ripostiglio, oltre ad un vano di cantina posto al piano seminterrato. CARATTERISTICHE TECNICHE DI FINITURA: - Tramezze interne: in laterizio; - Intonaci: a gesso, ad esclusione della cucina e bagno ove l’intonaco è in malta di calce bastarda. - Pavimenti e rivestimenti: per sala e cucina, in ceramica monocottura, per il bagno in ceramica pasta bianca e rivestimento bagno e cucina in ceramica pasta bianca; corridoio e camere da letto pavimenti in listelli di legno (parquet) in essenza di larice; terrazzi pavimentati con gres ceramicato. - Serramenti esterni: in legno douglas con vetro camera, tapparelle in p.v.c. e cassonetto in legno. - Porte interne: in legno tamburato con specchiature superiori all’inglese; - Portoncino esterno caposcala blindato. - Impianto di riscaldamento: assicurato da caldaia pensile con produzione di acqua calda e corpi radianti in ghisa. - Isolamento termico, rappresentato da coibentazione tra murature perimetrali e pareti interne in perimetro. - Impianto elettrico: sottotraccia, con placche tipo LIVING. - Citofono: presente. 11 - Impianto di condizionamento: MANCA; - Grado di finitura: BUONO. - Stato di manutenzione: BUONO, è evidente una piccola apertura di traccia sul pavimento del bagno finalizzata alla riparazione di uno scarico. - L’erogazione di LUCE e GAS risulta interrotta. La cantina è formata da un unico piccolo locale al piano seminterrato posto a fronte di arrivo del vano scala con serramento in metallo stampato; il pavimento di detta cantina è formato in battuto di cemento lisciato, le pareti sono intonacate e tinteggiate. Alla porzione immobiliare sopra descritta è attribuita una pertinenza di millesimi (41.28/1.000). Le parti comuni, vano scala, rampe e pianerottoli sono pavimenti in granito ed i gradini sono rivestiti in granito. Il fabbricato che ospita le porzioni immobiliari oggetto di pignoramento è stato costruito nell’anno 1990. DATI METRICI: La superficie commerciale di tale porzione immobiliare è stata calcolata in complessivi mq. 96.94 così distribuiti: - Abitazione al 1° piano = …………………………………………….. mq. 86.00 - Balconi mq. 16.00 x 0.50 = superficie ragguagliata a = ……………... mq. 8.00 - Cantina al piano seminterrato mq. 9.80 x 0.30 = superficie mq. 2.94 ragguagliata a = ………………………………………………………. __________ Per un totale complessivo di superficie commerciale pari a = ……….. mq. 96.94 ========= All’unità sopra descritta competono millesimi (41.28/1.000). 2/3) DESCRIZIONE DEL VANO USO AUTORIMESSA POSTO AL PIANO SEMINTERRATO ALL’INTERNO DELL’IMMOBILE IN ALSENO (PC) VIA EMILIA OVEST (Millesimi 6.38/1.000): 12 Trattasi di porzione immobiliare destinata ad autorimessa, posta al piano seminterrato del fabbricato sopra descritto, con murature perimetrali di elevazione in calcestruzzo di cemento, il pavimento è costituito in battuto di cemento lisciato, l’ingresso al locale è difeso da un portone basculante in lamiera di alluminio. La superficie commerciale è di mq. 19.20. A tale porzione immobiliare, alla quale si accede attraverso un corridoio di manovra, è stata attribuita una pertinenza millesimale sulle parti comuni di (millesimi 6.38/1.000). PUNTO 3. STATO DI POSSESSO DEI BENI. Le porzioni immobiliari sopra descritte risultano attualmente libere di persone e cose, tranne la presenza di un armadio guardaroba in una delle due camere da letto nell’appartamento posto al 1° piano e di una rete con doghe in legno nella cantina al piano seminterrato. Da informazioni assunte da uno degli esecutati, nella persona del Sig. Mutti Matteo, lo stesso ha ... dichiarato che sia l’armadio che la rete con doghe fanno parte di una dimenticanza dell’ultimo inquilino che aveva occupato da qualche anno l’immobile lasciandolo libero. PUNTO 4. FORMALITA’ VINCOLI CONDOMINIALE, ED CHE ONERI ANCHE RESTERANNO DI A NATURA CARICO DELL’ACQUIRENTE. Dalle verifiche effettuate dal sottoscritto è risultato che gli eredi dell’esecutato devono ancora pagare le spese Condominali riferite all’anno 2012, per un ammontare complessivo sino ad oggi di € 464,61 (vedi resoconto spedito dall’Amministratore, allegato n°7), non risulta invece l’esistenza di altre formalità o vincoli gravanti sul bene, che resteranno a carico dell’acquirente, ivi compresi i vincoli derivanti da contratti incidenti sull’attitudine edificatoria dello stesso o vincoli concessi con il suo carattere storico artistico. In particolare non esistono domande giudiziali ed altre trascrizioni che non saranno cancellate con decreto di trasferimento; non esistono atti di asservimento urbanistici, cessioni di cubatura, eventuali limiti all’edificabilità, vincoli per ragioni storico-artistiche o diritti di prelazione; non esistono altri pesi o limitazioni d’uso. 13 PUNTO 5. FORMALITA’ VINCOLI CONDOMINIALE, COMUNQUE CHE ED ONERI SARANNO RISULTERANNO ANCHE DI CANCELLATI NON NATURA E CHE OPPONIBILI ALL’ACQUIRENTE. Sugli immobili pignorati non gravano vincoli ed oneri che resteranno a carico dell’acquirente, nella fattispecie: 1) Ipoteca volontaria iscritta a Piacenza il 30/05/2003 ai numeri 1556/7785 a favore di Banca di Piacenza società cooperativa per azioni a responsabilità limita, a garanzia della restituzione di un mutuo di Euro 152.000,00 e contro l’esecutato ...Mutti Piero Antonio 2) Decreto ingiuntivo trascritto a Piacenza l’11/04/2007 ai numeri 1172/6298 a favore di ... Banca di Piacenza società cooperativa per azioni e contro l’esecutato Mutti Piero Antonio 3) Pignoramento immobiliare trascritto a Piacenza il 12/06/2008 ai numeri 6609/10285 a favore di Banca di Piacenza società cooperativa per azioni e contro l’esecutato Mutti Piero Antonio. Il costo per la cancellazione di tale pignoramento è pari a € 262,00. PUNTO 6. VERIFICA REGOLARITA’ EDILIZIA ED URBANISTICA. In seguito alle indagini effettuate presso i competenti uffici tecnici il sottoscritto ha rilevato che nel P.R.G. del Comune di Alseno gli immobili pignorati sono classificati come “PR1 – piano di Recupero”. La realizzazione dell’intero Condominio di cui fanno parte anche gli immobili pignorati è avvenuta tramite Concessione Edilizia n° 12/88 rilasciata il 02/03/1988 e Concessione di variante in corso d’opera n° 138/89 rilasciata il 30/12/1989, invece il Certificato di Abitabilità è stato rilasciato in data 15/11/1990 con prot. 4274. Inoltre dalle indagini svolte non risultano domande di sanatoria edilizia a norma della Legge 47/85, riguardanti l’immobile pignorato. Per l’immobile pignorato non è stato richiesto il Certificato di Destinazione Urbanistica in quanto trattasi di unità immobiliare urbana con superficie complessiva inferiore ai 5.000 m2. 14 Dal raffronto tra lo stato di fatto e quanto autorizzato dall’Ufficio Urbanistica del Comune di Alseno (PC), risulta l’abusiva realizzazione di pareti in cartongesso interne al negozio, come precedentemente citato, per cui al fine di regolarizzare tale porzione immobiliare sotto il profilo urbanistico, si rende necessario, o inoltrare domanda di sanatoria al Comune con il conseguente pagamento degli oneri di oblazione, o demolire le pareti in cartongesso, abusivamente costruite ripristinando le pareti di attacco alle murature con rasatura a caolino e ritocchi di tinta. Lo scrivente C.T.U. calcolerà la seconda ipotesi quantificandone il conseguente costo, che porrà in deduzione alla stima del bene. PUNTO 7. VERIFICA DELLA CONFORMITA’ DEGLI IMPIANTI. L’impianto elettrico delle tre unità immobiliari pignorate è stato realizzato antecedentemente all’entrata in vigore della Legge n° 46/90 e quindi possiede i requisisti minimi di sicurezza previsti dalla suddetta Legge, pertanto l’impianto elettrico è a norma. L’impianto di riscaldamento dell’appartamento e del negozio è a norma, le due caldaie murali presenti nelle rispettive unità immobiliari possiedono il libretto d’uso e manutenzione, pertanto all’inizio della stagione invernale dovrà soltanto essere eseguita la normale pulizia della canna fumaria e controllo fumi. PUNTO 8. VALUTAZIONE ESTIMATIVA DEI BENI. Si richiama a quanto emerge nella descrizione dei beni di cui al punto 2/1) – 2/2) e 2/3) della presente relazione. In merito alla valutazione dei beni, il C.T.U. ha considerato i seguenti aspetti: 1) Ubicazione: Comune di Alseno (PC), centro paese, a poca distanza sia dalla cittadina di Fiorenzuola d’Arda (PC), dalla città di Fidenza e da Piacenza; 2) Tipologia del fabbricato, costituito da un immobile di recente costruzione, elevato parte a n. 2 e parte a n. 3 piani fuori terra, con solida struttura dal punto di vista statico, formato da materiali, sia in merito alla composizione strutturale dell’edificio, sia in ordine alle finiture interne, di buona qualità; in attuale stato di buona 15 manutenzione e conservazione. Il perito ha inoltre tenuto conto dei servizi presenti nella zona, ove risiede il fabbricato che ospita le porzioni immobiliari in esame e dell’immediata vicinanza dei negozi nonché di un parcheggio pubblico posto a fianco del fabbricato medesimo, ciò premesso, il perito procede alla valutazione dei beni, il cui procedimento di alienazione viene individuato in n. 2 distinti lotti e precisamente il primo lotto riferito alla valutazione del negozio con sottostante cantina ed il secondo lotto riferito alla valutazione dell’appartamento con pertinenza di cantina e con aggregazione dell’autorimessa, elemento quest’ultimo indispensabile per una favorevole commerciabilità dell’appartamento. Il negozio destinato ad esercizio di un’attività commerciale, solitamente diurna, può usufruire del parcheggio pubblico esistente a fianco del fabbricato. La valutazione dei beni viene effettuata con la ricerca del più probabile valore di mercato, in base alle indagini svolte, tenuto conto delle recenti contrattazioni avvenute nella zona per immobili di analoghe caratteristiche e tenuto altresì conto della particolare situazione di crisi in cui versa il mercato immobiliare, crisi caratterizzata anche da una forte stasi che investe le operazioni di compravendita, pertanto si procede come di seguito: VALUTAZIONE DELL’IMMOBILE DESTINATO A NEGOZIO AL PIANO TERRA CON PERTINENZA DI CANTINA AL PIANO SEMINTERRATO CONTRASSEGNATO NELLA PRESENTE DESCRIZIONE CON IL N. 2/1): Il bene di cui sopra viene valutato al netto del costo delle opere elencate richiamate al punto 2/1 della presente relazione al fine di regolarizzare l’aspetto urbanistico del bene. Per l’immobile e relativa pertinenza viene pertanto espressa una valutazione di €/mq. 1.220,00 di superficie commerciale, tenuto conto che la cantina, trovandosi immediatamente al di sotto del negozio, potrebbe essere collegata allo stesso, con un vano scala interno e rappresentare un utile magazzino, previo ottenimento di permesso di cambio di destinazione, e pertanto considerando la superficie commerciale calcolata in mq. 71.50 x €/mq. 1.220,00 = € 87.230,00. INTERVENTI NECESSARI DA ESEGUIRE SULL’IMMOBILE AL FINE DI REGOLARIZZARE L’ASPETTO URBANISTICO TRA QUANTO AUTORIZZATO E QUANTO ESEGUITO: 16 - Demolizione delle pareti in cartongesso realizzate abusivamente, previa istanza al Comune per autorizzazione e ritocchi d’intonaco con rasatura a caolino delle parti abbattute in corrispondenza della muratura con finale ritocco di tinta, il tutto comprensivo di materiali, manod’opera, trasporti e spese tecniche: A STIMA = …………………………. € 3.500,00 ========== VALUTAZIONE IMMOBILE AL NETTO DELL’INTERVENTO DI CUI SOPRA: € (87.230,00 - € 3.500,00) = € 83.730,00 ========= Valutazione dell’immobile al netto dell’abbattimento forfetario di circa il 20% rispetto al valore venale del bene, in ragione della differenza tra oneri tributari calcolati sul prezzo pieno anziché sui valori catastali, dell’assenza di garanzia per vizi occulti, della natura esecutiva e non contrattuale della vendita, viene così espresso: € 83.730,00 x – 20% = € 66.984,00 arrotondato ad € 66.900,00. VALUTAZIONE DELL’IMMOBILE DESTINATO AD ABITAZIONE AL 1° PIANO CON PERTINENZA DI CANTINA AL PIANO SEMINTERRATO CONTRASSEGNATO NELL’ALLEGATA RELAZIONE CON IL N. 2/2) E VALUTAZIONE DEL ALL’APPARTAMENTO, VANO USO AUTORIMESSA, POSTO AL PIANO DA AGGREGARE SEMINTERRATO CONTRASSEGNATO NELL’ALLEGATA RELAZIONE CON IL N. 2/3): I beni di cui sopra vengono valutati come segue: - Quanto all’appartamento con pertinenza di cantina (P.1-S.), viene attribuita una valutazione di €/mq. 900,00. - Quanto all’autorimessa al piano seminterrato viene attribuita una valutazione di €/mq. 630,00. Considerata la superficie commerciale dell’appartamento con pertinenze di mq. 96.94 x €/mq. 900,00 = € 87.246,00. Considerata la superficie commerciale dell’autorimessa di mq. 19.20 x €/mq. 630,00= € 12.096,00. 17 Per una valutazione complessiva di € 99.342,00. Valutazione dell’immobile al netto dell’abbattimento forfetario di circa il 20% rispetto al valore venale del bene, in ragione della differenza tra oneri tributari calcolati sul prezzo pieno anziché sui valori catastali, dell’assenza di garanzia per vizi occulti, della natura esecutiva e non contrattuale della vendita, viene così espresso: € 99.342,00 x – 20% = € 79.473,60 arrotondato ad € 79.000,00. PUNTO 9. REGIME IVA. Il trasferimento dell’immobile pignorato al compratore, non comporta il pagamento dell’IVA da parte dell’aggiudicatario, in quanto non trattasi di beni strumentali dell’esercizio dell’attività compiuta dall’esecutato. PUNTO 10. PIGNORAMENTO DI QUOTA. Il pignoramento riguarda l’intera porzione dell’immobile e non la quota. PUNTO 11. EVENTUALI OPERE DA ESEGUIRE CON URGENZA. Come risulta precedentemente citato ai punti 2/1) – 6) e 8) la porzione immobiliare presenta all’interno del negozio, previsto in progetto ed in Catasto, come unico locale con un bagno di servizio, una serie di pareti in cartongesso atte a formare dei piccoli vani destinati all’esercizio di attività di estetista, ed ove lo scrivente C.T.U. ne ha calcolato, con un preventivo di massima, i costi per rimuovere tali pareti e quindi adeguare la porzione immobiliare all’attuale conformità urbanistica e catastale, imputando tali costi in detrazione alla valutazione dell’immobile. PUNTO 12. ELENCO DEGLI ALLEGATI: A) Documentazione fotografica composta da n. 26 fotografie. 18 1) Documentazione catastale composta da visura catastale dell’immobile in data 12/06/2012 e da planimetria catastale dell’immobile in scala ridotta; 2) Stralcio di planimetria catastale della zona ove ricade l’immobile; 3) Rappresentazione planimetrica dell’unità immobiliare destinata a negozio al piano terra e pertinenza di cantina al piano seminterrato; 4) Rappresentazione planimetrica dell’unità immobiliare al 1° piano destinata ad abitazione con pertinenza di cantina al piano seminterrato ed autorimessa al piano seminterrato; 5) Documenti urbanistici del Comune di Alseno; 6) Ispezione ipotecaria del 12/06/2012; 7) Resoconto delle pendenze condominiali redatto dall’Amministratore Roberto Faroldi; 8) Copia dell’atto di provenienza. PUNTO 13. CD ROM: Come prescritto è stato predisposto CD ROM che contempla: • Copia relazione peritale; • Copia allegati; • Documentazione fotografica (JPG). Piacenza, lì 01/10/2012 Il C.T.U. (Geom. Pippo Magnaschi) 19 .. .. 20 .. .. .. .. 21 LETTERE A/R INVIATA AD ESECUTATO PER FISSARE IL SOPRALLUOGO. .. 22 .. 23 ... 24 ...

Scarica