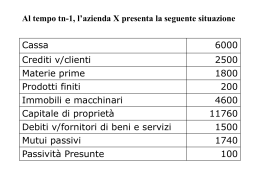

Simulazione dell’esame di ECONOMIA AZIENDALE 14 gennaio 2010 Prof. Alessandro Scaletti Rilevare a libro giornale i seguenti fatti di gestione: 1. ricevuta un’anticipazione bancaria di 100.000 €; 2. si provvede alla restituzione del finanziamento bancario dopo 60 giorni, corrispondendo inoltre interessi nella misura del 12% annuo; 3. liquidati gli stipendi ai dipendenti per € 20.000 + 5.000 di assegni familiari, al netto di un anticipo già concesso in precedenza per 2.000 €; 4. pagati gli stipendi successivamente tramite banca, al netto di ritenute INPS pari 2.000 e ritenute IRE pari a 3.000; 5. liquidati contributi INPS a carico dell’azienda per 4.000; 6. chiudere le posizioni aperte nei confronti dell’INPS e dell’IRE. 7. la banca ci accredita € 80.000 a fronte della nostra richiesta di mutuo; 8. si procede, dopo 3 mesi, al rimborso della prima rata. Essa è costante, posticipata e pari a € 4.500, comprende interessi calcolati all’ 8 % annuo; 9. dopo ulteriori tre mesi si paga anche la seconda rata del mutuo, alle stesse condizioni; 10. liquidare l’IVA, considerando che, nel trimestre, si sono effettuati acquisti per € 50.000, vendite per € 75.000, sono stati concessi abbuoni per € 10.000 (con nota di credito) e si sono restituite merci per € 30.000; 11. richiesto un anticipo su ricevute bancarie per € 10.000 a scadenza semestrale, la banca ne accetta lo sconto, addebitando un interesse pari al 5% annuale Esercizio 2 - contabilità CONTI Banca c/c DARE 100.000 Anticipazione passiva CONTI Anticipazione passiva Interessi passivi Banca c/c AVERE 100.000 DARE AVERE 100.000 2.000 102.000 CONTI DARE Salari e stipendi 20.000 INPS c/assegni familiari 5.000 AVERE Dipendenti c/anticipi 2.000 Dipendenti c/retribuzione 23.000 CONTI DARE Dipendenti c/retribuzione 23.000 AVERE INPS c/ritenute 2.000 IRE c/ritenute 3.000 Banca c/c 18.000 CONTI DARE Oneri sociali 4.000 INPS c/contributi AVERE 4.000 CONTI DARE INPS c/contributi 4.000 INPS c/ritenute 2.000 AVERE INPS c/ assegni familiari 5.000 Banca c/c 1.000 CONTI DARE IRE c/ritenute 3.000 Banca c/c 3.000 CONTI DARE Banca c/c 80.000 Mutui passivi AVERE AVERE 80.000 CONTI DARE Mutui passivi 2.900 Interessi passivi 1.600 Banca c/c AVERE 4.500 CONTI DARE Mutui passivi 2.958 Interessi passivi 1.542 Banca c/c AVERE 4.500 CONTI DARE Erario c/IVA 12.000 AVERE Iva a credito 10.000 Iva c/variazione 2.000 CONTI DARE Iva a debito 15.000 Iva c/variazione 6.000 Erario c/IVA 21.000 CONTI DARE Erario c/IVA 9.000 Banca c/c DARE Banca c/c 9.750 Banca c/RI. BA. AVERE 9.000 CONTI Oneri bancari AVERE AVERE 250 10.000 Al tempo tn-1, l’azienda X presenta la seguente situazione Cassa Crediti v/clienti Materie prime Prodotti finiti Immobili e macchinari Capitale di proprietà Debiti v/fornitori Mutui passivi Passività Presunte 5000 2000 800 600 4000 8750 1500 2000 150 Durante il periodo Tn-1/Tn, l’azienda X svolge le seguenti operazioni • Acquisto di servizi per un valore di 800, con pagamento metà in contanti e metà ad un anno; • Vendita di prodotti finiti per un valore di 4000, pagamento per metà in contanti e per metà dilazionato ad un anno; • Pagamento di salari e stipendi in contanti per un valore di 500; • Pagamento in contanti della rata del mutuo per un valore di 200 (150 quota capitale, 50 quota interessi); • L’1/11 viene sottoscritta una polizza assicurativa per l’importo complessivo annuale di 1200. Il pagamento della polizza è posticipato; • Si ritiene di non incassare una parte dei crediti per un valore di 100; • Si ritiene di dover sostenere costi futuri per interventi in garanzia per un valore di 200; • L’1/9 viene sottoscritto un contratto annuale di manutenzione del macchinario per l’importo complessivo di 2400. Il pagamento è anticipato. Inoltre a fine esercizio si valutano: • Gli immobili e macchinari per un valore di 3500 • Le rimanenze di materie prime per un valore di 900 • Le rimanenze di prodotti finiti per un valore di 500 Si proceda al completamento dei prospetti di reddito e capitale e si calcoli l’autofinanziamento con il metodo Reddituale Indiretto, evidenziando Capitale Autogenerato e Capitale Rigenerato. Si riportano di seguito le poste da collocare in bilancio: Rim. Iniziali prodotti finiti Ricavi di vendita Rim. Finali prodotti Rateo passivo Salari e Stipendi Rim. Finali Prodotti Costi d’integrazione Mutui passivi Capitale proprio Debiti v/fornitori Perdite su crediti Costi futuri presunti Costi di manutenzione Passività Presunte Rim. Finali Immobili e macchinari Interessi passivi Rim. Finali Materie Prime Crediti v/clienti Rim. Finali immobili e macchinari Acquisto servizi Rim. Iniziali immobili e macchinari Cassa Rim. Iniziali Materie Prime Rim. Finali Materie Prime Risconti attivi Costi di rettifica Prospetto del reddito Componenti negativi Componenti positivi R.I. materie prime 800 Ricavi di vendita 4.000 R.I. prodotti finiti 600 Costi di rettifica 1.600 4.000 R.F. materie prime 900 Servizi 800 R.F. prodotti finiti 500 Salari e stipendi 500 R.F. immobili e macchinari R.I. immobili e macchinari 50 TOTALE Interessi passivi Costi di integrazione 200 Perdite su crediti 100 Costi di garanzia 200 Costi di manutenzione 2.400 Utile TOTALE 850 10.500 3.500 10.500 Prospetto del capitale Passività e Attività capitale di Proprietà Cassa 3.500 Capitale proprio 8.750 Crediti 4.000 Debiti v/fornitori 1.900 1.850 R.F. materie prime 900 Mutui passivi R.F. prodotti finiti 500 Passività presunte 450 Ratei passivi 200 R.F. immobili e macchinari 3.500 Risconti attivi 1.600 TOTALE 14.000 Utile TOTALE 850 14.000 Calcolo dell’ Autofinanziamento UTILE + costi futuri presunti + perdite future presunte + costi ffr = 850 + 200 + 100 + 500 = 1.650

Scarica

![La UE e le sue istituzioni [g]](http://s2.diazilla.com/store/data/000012143_1-fc2f316b1f9dcb4a8407f3e6de686949-260x520.png)