Capitolo 8 La dinamica evolutiva dell’impresa Sommario 1. Considerazioni introduttive 2. Le origini del pensiero sistemico 3. La teoria generale dei sistemi 4. L’apertura dei sistemi sociali 5. Il problema dei confini tra impresa e ambiente 6. La visione ecologica profonda VIII 2 Considerazioni introduttive L’azione di governo dell’impresa si configura come modifica in senso evolutivo della struttura operativa L’esercizio di tale attività richiede un opportuno modello in grado di offrire una rappresentazione efficace della dinamica evolutiva della struttura VIII 3 Considerazioni introduttive (Segue) l’azione di governo si può manifestare attraverso: Adeguamenti connessi alla modifica delle relazioni tra componenti in costanza dello schema organizzativo di massima e definito Trasformazioni connesse ad interventi che vanno ad incidere sullo schema organizzativo definito Ristrutturazioni riguardanti azioni tese a modificare lo schema organizzativo di massima VIII 4 Considerazioni introduttive (Segue) Decisioni Preliminari • Predisposizione S.Organizzativo di massima • scelta delle componenti strutturali • fissazione delle relazioni Decisioni di Governo • Definizione/ Modificazione della struttura specifica Decisioni Operative • Utilizzo della struttura • Controllo e Feedback • Definizione/ Modificazione dello schema organizzativo definito VIII 5 Considerazioni introduttive (Segue) L’insieme di tali decisioni concorre a definire i caratteri della struttura in termini di: elastiticità intesa come attitudine dell’organo di governo ad adeguare la struttura nel tempo; flessibilità intesa come attitudine dell’organo di governo a trasformare e/o ristrutturare la struttura specifica nel tempo. VIII 6 Impianto metodologico del modello di analisi L’evoluzione della struttura viene nel nostro modello rappresentata attraverso la seguente simbologia : La variabile T (1,2,…i,…n) viene riferita alla successione delle struttura specifiche che si susseguono nel tempo (S1, S2,…,Si,…,Sn) La variabile t (1,2, …,j,…,k) viene riferita alla successione degli stati che si susseguono nel tempo con riferimento ad una specifica struttura nell’intervallo di tempo T di sua sostanziale invarianza. Con riferimento alla generica struttura specifica al tempo i, Si, la successione di stati viene quindi indicata nel modo seguente: si1, si2, …,sij,…,sik VIII 7 Impianto metodol ogico del modello di analisi (Segue) La rappresentazione della evoluzione della struttura parte dalla distinzione tra: costi di struttura si qualificano per la valenza strategica in merito al conseguimento di obiettivi d’impresa a prescindere dalle scelte in materia di acquisizione, cessione, negoziazione e/o remunerazione. costi di utilizzo della struttura si qualificano, viceversa, sulla base delle specifiche scelte poste in essere in vista dell’efficiente utilizzo di una determinata risorsa. VIII 8 Impianto metodologico del modello di analisi (Segue) Esempi: Manodopera qualificata scarsamente reperibile sul mercato Project management nelle imprese congressuali Acquisto di materia prima agricola nelle imprese conserviere VIII 9 Impianto metodologico del modello di analisi (Segue) portafoglio prodotti costi di utilizzo della struttura in riferimento ai singoli prodotti prezzi dei singoli prodotti costi di struttura partecipazione dei singoli prodotti al mix ricavo medio ponderato di una unità di mix (ricavo unitario) costo medio ponderato unitario di utilizzo della struttura per una unità di mix rapporto tra costo unitario di utilizzo della struttura e ricavo unitario di una unità di mix margine di contribuzione tasso di contribuzione 1, 2, 3, …, n cu1, cu2, cu3, …, cun p1, p2, p3, …, pn CS q1, q2, q3, …, qn p = p1q1 + p2q2 + p3q3 + … + pnqn cu = cu1q1 + cu2q2 + ... + cu nqn cu/p MC = p – cu TC = (p – cu)/p = 1 – cu/p VIII 10 L’unità di mix Esempio: il calcolo dell’unità di Mix per il generico stato sij portafoglio prodotti costo di utilizzo della struttura unitario ricavo unitario costi di struttura produzione prevista a budget produzione prevista a budget L/prezzo L/prezzo L N° pezzi % 1 120 200 1.000 25% 2 1+2 80 100 60.000 3.000 4.000 75% 100% Al generico stato sij è associato il costo di utilizzo della struttura: cu = 120 0,25 + 80 0,75 = 90 L/unità di mix ed il ricavo unitario: p = 200 0,25 + 100 0,75 = 125 L/unità di mix VIII 11 Stati della struttura e relative leggi di funzionamento R(q) = pq 1 Cu(q) = cuq 2 Ct(q) = CS + cuq 3 P(q) = R(q) Ct(q) = pq CS cuq = q(p cu) CS 4 Dalla 4 e imponendo la condizione che sia P(q) = 0 per q =q: (p cu) q CS = 0 si ricava : CS q p cu VIII 12 (Stati della struttura e relative leggi di funzionamento …: segue) R(q) Ct(q) Cu(q) P(q) R(q) C (q) t Cu(q) P(q) CS CS q q CS VIII 13 (Stati della struttura e relative leggi di funzionamento …: segue) Le grandezze caratteristiche dello stato della struttura: MC=(p - cu) q= CS MC P(R)=MC(q - q) VIII 14 (Stati della struttura e relative leggi di funzionamento …: segue) Ricordando la funzione del profitto: P(q) = (p cu) q CS e poiché: CS =q (p cu) si ha: P(q) = (p cu) q q (p cu) e quindi: P(q) = (p cu) (q q) VIII 15 (Stati della struttura e relative leggi di funzionamento …: segue) Se indichiamo con R il volume dei ricavi, sussiste la relazione: R = pq e quindi q = R/p è possibile immediatamente esprimere le leggi di comportamento dell’impresa in T in funzione di R. Si ha infatti: R p 7 cu R c u (R) c u R p p 8 cu C t (R) CS R p 9 R(R) p P(R) = R Ct (R) = R CS cu/p R = R (1 cu/p) CS VIII 10 16 (Stati della struttura e relative leggi di funzionamento …: segue) R Ct(R) Cu(R) P(R) R Ct(R) P(R) Cu(R) CS CS R CS VIII 17 (Stati della struttura e relative leggi di funzionamento …: segue) Le grandezze caratteristiche dello stato della struttura: cu TC 1 p R = CS TC P(R)=TC(R - R) VIII 18 (Stati della struttura e relative leggi di funzionamento …: segue) cu TC 1 p cu P(R) R 1 p CS e imponendo la condizione che per R =R sia P(R) = 0, si ha: P(R) = R (1 cu/p) CS = 0 CS CS R cu TC 1 p VIII 19 (Stati della struttura e relative leggi di funzionamento …: segue) E’ possibile a questo punto esprimere in modo diverso e significativo la funzione del profitto. Si ha infatti: CS =R (1 cu/p) e quindi: P(R) = R (1 cu/p) R (1 cu/p) = (1 cu/p) (R R) P(R) = TC (R R) VIII 13 20 Le azioni di governo: una classificazione Azione di governo: Modifca: Adeguamento delle relazioni e delle componenti periferiche della struttura ampliata Trasformazione dello schema organizzativo definito Ristrutturazione fisiologica dello schema organizzativo di massima dell’idea imprenditoriale (cambiamento sostanziale dell’identità) Ristrutturazione patologica VIII 21 Gli adeguamenti: la rappresentazione attraverso la curva di isocosto di struttura Identità R, CS Cost Schema organizzativo di massima Cost. S1 Schema organizzativo definito Relazioni R11 Cost. s11 s12 R12 CS1 TC11 TC12 VIII 1 TC 22 (Gli adeguamenti: la rappresentazione attraverso la curva di isocosto... segue) P11=TC11(R -R11) S1 a b R11 d R12 g e Ricavi attesi P12=TC12(R -R12) c s11 f s12 CS TC11 TC12 1 VIII TC 23 Gli adeguamenti: gli ambiti di intervento Azioni connesse all’incremento dell’efficienza della substruttura tecnica. Azioni connesse al miglioramento della elasticità della struttura: l’elasticità di prodotto: si riferisce alla possibilità di inserire o eliminare un prodotto dal mix; l’elasticità di mix: si riferisce alla capacità di variare il peso relativo dei singoli prodotti; l’elasticità di prezzo: si riferisce alla capacità di governare nel tempo la differenza tra valore percepito dal cliente e prezzo praticato, incidendo su ambedue tali grandezze; elasticità di approvvigionamento, intesa come capacità di governare le relazioni tra impresa e sistemi di approvvigionamento. Azioni connesse al più spinto utilizzo della capacità produttiva con incremento delle quantità prodotte e vendute. VIII 24 Le trasformazioni R, CS S2 S1 Identità Cost Schema organizzativo di massima Cost. s11 R11 R21 R22 s21 Schema organizzativo definito Relazioni s22 CS1 CS2 TC22 TC11=TC21 VIII 1 TC 25 Le trasformazioni: gli ambiti di intervento lo sfruttamento delle economie di specializzazione connesse al ricorso all’outsourcing. la modificazione delle fonti di provvista con l’utilizzo di nuovi strumenti di finanziamento.: Utilizzo di impianti di automazione flessibile al fine di migliorare la flessibilità della unità produzione dell’impresa VIII 26 Le Ristrutturazioni fisiologiche R, CS S2 S1 s11 R11 R21 R22 Identità s21 Cost Schema organizzativo di massima Schema organizzativo definito Relazioni s22 CS1 CS2 TC22 TC11=TC21 VIII 1 TC 27 Le Ristrutturazioni patologiche R, CS R11 S2 S1 s11 CS1 R22 CS2 Identità Schema organizzativo di massima Schema organizzativo definito Relazioni s22 TC11 TC22 VIII 1 TC 28

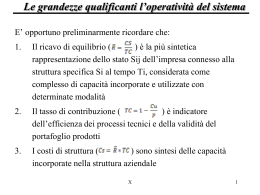

Scarica